La omnicanalidad: una tendencia mundial en el sector de la banca

El banco omnicanal, clave para mejorar el servicio y la relación con los clientes. Gracias a la integración de todos los canales, ellos controlan y deciden qué canales utilizar y cuándo hacerlo.

La transición hacia la banca omnicanal ya es una realidad que consiste, básicamente, en integrar todos los canales existentes en el mercado para que el cliente escoja el canal que quiere utilizar en cada momento y lugar, mejorando así la experiencia de las transacciones con la marca y el servicio que se les presta.

Dentro del marco de la transformación digital viviremos impactos en áreas como la cultura organizativa, los procesos, los modelos de negocio, la madurez o agilidad de los departamentos de TI y el portfolio. En un campo más técnico, la transformación digital presenta también varios retos. Entre ellos, la necesidad de conectar el mundo físico con el digital y una experiencia de usuario adecuada: compacta, centrada en el cliente, pero a la vez personalizada y adaptada a sus necesidades.

Este es el contexto de la banca omnicanal. En él, estamos viviendo un momento de cambio para conseguir que los servicios financieros se integren de forma natural y transparente en la vida de los clientes. Independientemente de la ubicación del cliente, de los dispositivos que tenga a mano y de los recursos de que disponga en ese momento, una transacción se debe poder completar.

Integrando el mundo físico y digital

En el contexto actual, la actividad bancaria a través de canales desconectados está quedando obsoleta. La omnicanalidad conecta el mundo físico y digital y aporta la mejor solución.

Por ejemplo, una factura de papel como inicio de una transferencia. Actualmente transcribimos esa factura a una herramienta digital para iniciar el pago. ¿No sería más adecuado eliminar este paso tomando una fotografía con el móvil? Una fotografía, un reconocimiento inteligente del documento y la orden de transferencia se autocompleta confirmando la operación.

Otro ejemplo: vemos un televisor que nos interesa. Fotografiamos la etiqueta del precio desde nuestra aplicación de banca móvil y los sistemas del banco nos contestan en tiempo real informándonos de la cuota y plazos en los que podríamos comprar ese televisor.

Existen ya soluciones en otros campos donde esta conexión de lo físico y lo digital se realiza de manera fluida, transparente para el usuario y mejorando la experiencia, como en los casos de Amazon Dash y NEO Shops de Adidas.

La capacidad para ofrecer al usuario una experiencia continua

Supongamos que debemos realizar una conferencia vía Skype en el tren: utilizamos nuestro teléfono móvil y nos conectamos vía voz. No nos damos cuenta pero nuestro teléfono irá cambiando de repetidor de telefonía móvil mientras nos desplazamos. Y si nuestro móvil se queda sin batería continuamos con la Tablet, ponemos unos auriculares y nos volvemos a conectar, pero esta vez usando el enlace web, vía datos (3G, 4G…).

Hemos accedido a una conferencia (que en nuestro caso podría representar la transacción) utilizando dos dispositivos y dos protocolos diferentes sin perder en ningún momento el hilo. Esto es una experiencia continua que respeta completamente la disponibilidad de los recursos que dispongo. Y esta es la otra parte importante de la omnicanalidad.

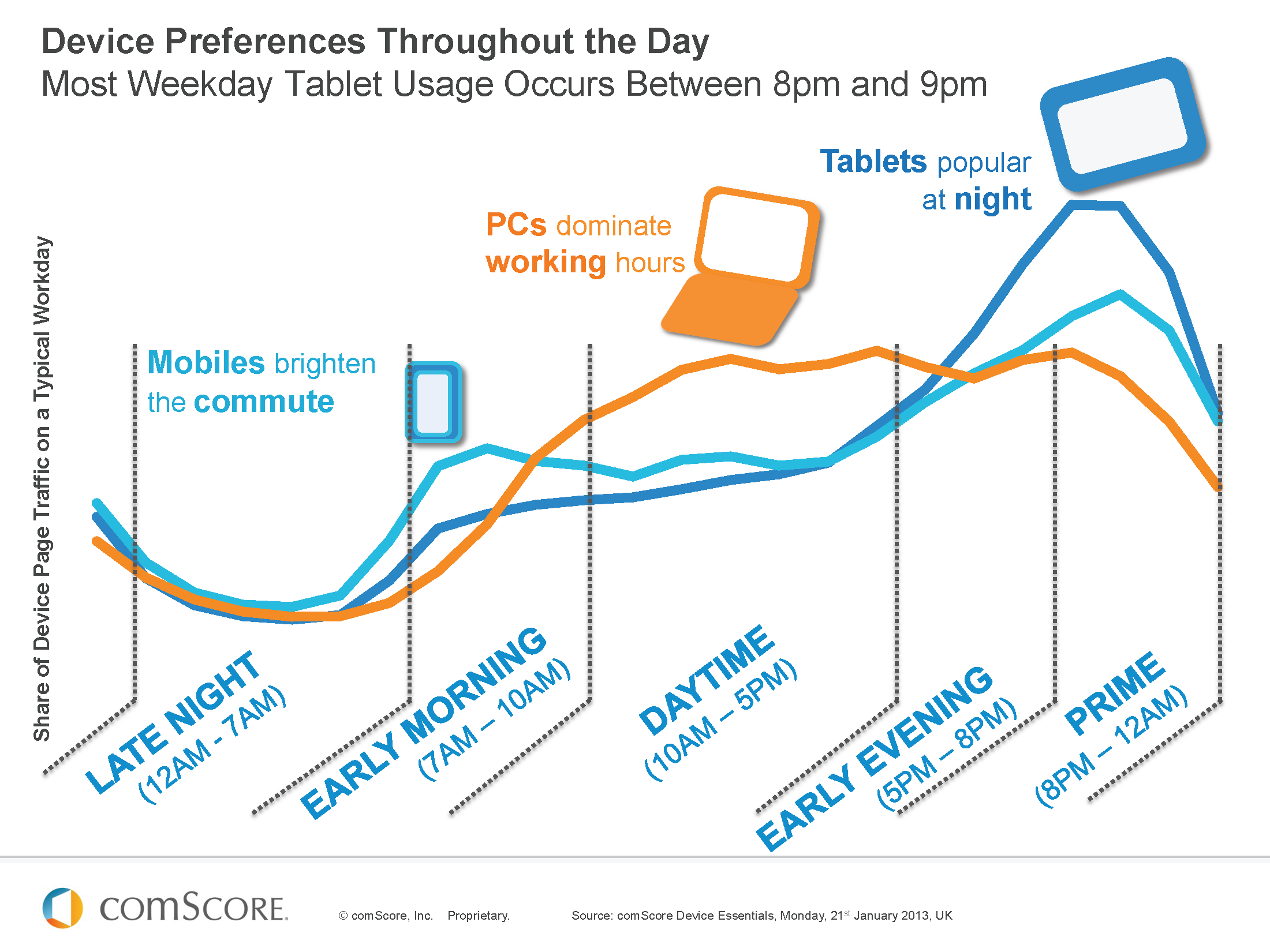

El siguiente cuadro ilustra los hábitos de uso de dispositivos móviles en EEUU:

Independientemente de que se trate de una estadística de 2013 y de EEUU, el patrón es universal: indica que los usuarios pueden empezar una transacción en un teléfono móvil para acabarla en un PC o en una tableta cuando lleguen a casa. Una experiencia omnicanal debe contemplar esta posibilidad y derivar el flujo de una transacción entre dispositivos sin perder en ningún momento el punto en el que la transacción se encuentra. Y si tenemos en cuenta que cada dispositivo ofrece diferentes prestaciones, esta capacidad adquiere más relevancia.

Tenemos que ser capaces de proveer a nuestros sistemas con soluciones que controlen el flujo de la transacción, no solo con independencia de los dispositivos sino también con conocimiento de los mismos y que estos dispositivos sean capaces, a su vez, de ejecutar las aplicaciones adaptándolas a las características propias del mismo.

Un sistema en el que no existen barreras

La omnicanalidad es un principio que podríamos enmarcar como básico para afrontar la implementación de la transformación digital. Algo no solo a tener en cuenta, sino también algo que catalogar como best practice y como una manera de entender la relación con los clientes y mejorar la experiencia del usuario con todos los canales físicos y virtuales de los que dispone. Porque la omnicanalidad ya ha llegado para quedarse.