GFT Banking Expert Survey 2017: Co napędza świat usług finansowych?

Sztuczna inteligencja (Artificial Intelligence, AI) to jeden z najgorętszych tematów w świecie usług finansowych. Z badania rynku przeprowadzonego przez GFT wynika, że aż 94% reprezentantów dużych instytucji finansowych dostrzega wartość w rozwiązaniach AI. Co więcej, wizja Banking as a Platform (BaaP) oparta na modelu biznesowym open API jest postrzegana jako czynnik, który w znacznym stopniu kształtować będzie banki cyfrowe przyszłości. Zapraszamy do zapoznania się z pozostałymi wynikami tegorocznej ankiety.

Po raz kolejny z rzędu, GFT przeprowadziło doroczne badanie Digital Banking Expert Survey. 285 pracowników banków różnej skali – od małych do dużych instytucji – odpowiedziało na pytania związane z bieżącymi kwestiami, takimi jak cyfryzacja sektora bankowego, Sztuczna Inteligencja, czy też wizja Bank as a Platform. Ankieta skupiła się na 8 krajach: Brazylii, Niemczech, Włoszech, Meksyku, Hiszpanii, Szwajcarii, Wielkiej Brytanii i USA.

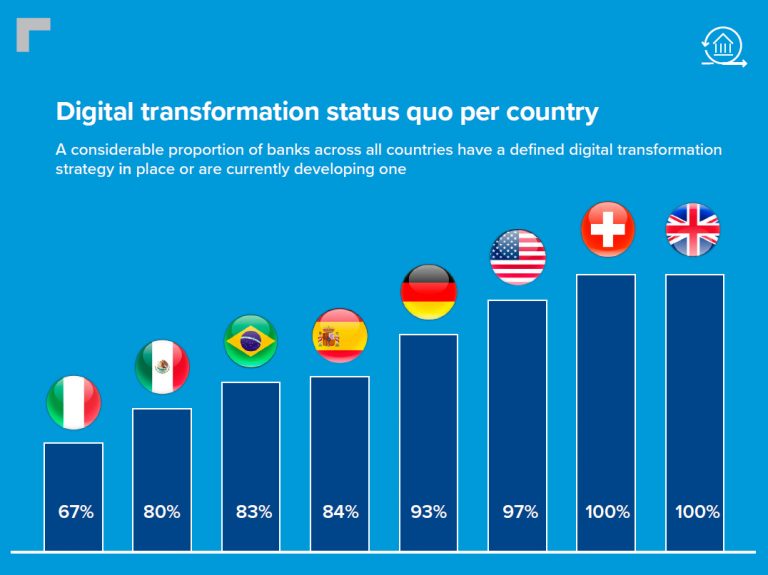

Wyniki globalne pokazują, że duża część banków we wszystkich badanych krajach posiada zdefiniowaną strategię transformacji cyfrowej i pracuje obecnie nad jej rozwojem. Co z pozostałymi kwestiami? Co powstrzymuje banki przed implementacją technologii cyfrowych wewnątrz własnych organizacji? Głównym wyzwaniem pozostaje integracja nowych technologii w ramach systemów legacy (59%), bezpieczeństwo oraz kwestie związane z prywatnością (57%), a także brak wewnętrznych kompetencji w ramach samych organizacji (51%). Głównym motorem napędowym, zwłaszcza wśród dużych banków działających w skali globalnej, jest natomiast chęć zaspokojenia oczekiwań klientów.

Sztuczna inteligencja tuż za rogiem

Zastosowanie sztucznej inteligencji w bankowości i ubezpieczeniach oznaczać będzie prawdziwą rewolucję na przestrzeni nadchodzącej dekady. 83% respondentów badania GFT dostrzega wartość w technologii AI. Brazylia, Wielka Brytania i Meksyk to kraje wiodące jeśli chodzi o dostrzeżenie wartości sztucznej inteligencji, natomiast w tradycyjnie bardziej ostrożnych Niemczech i Szwajcarii, niewielu ekspertów ocenia ją jako element strategiczny. Respondenci wiążą nadzieje z wdrażaniem sztucznej inteligencji: spodziewają się usprawnień funkcji biznesowych, poczynając od back office, przez centra obsługi klienta, usługi osobistego planowania finansowego, czy wreszcie sprzedaż. Co z oczekiwanymi zyskami? Redukcja kosztów operacyjnych (71%) i zwiększenie zaangażowania klientów (64%) to najbardziej pożądane efekty. Jest to istotne szczególnie w sektorze bankowości detalicznej, w którym gromadzi się znaczne ilości nieuporządkowanych danych, takich jak dane klienta, które nie są obecnie w pełni spożytkowane. Dzięki stosowaniu metod tzw. bankowości kognitywnej (ang. cognitive banking) opartych na samouczących się systemach, te nieuporządkowane zbiory danych mogą być procesowane i usystematyzowane w celu ulepszenia mechanizmów podejmowania decyzji, usprawniając tym samym usługi konsumenckie i zwiększając zyski.

Główny motor napędowy: satysfakcja klienta

Wyniki badania pokazują, że głównym czynnikiem motywującym do podnoszenia poziomu cyfryzacji w organizacjach finansowych jest zaspokajanie oczekiwań klientów – na tę przyczynę wskazuje 60% respondentów. Drugim najchętniej wskazywanym motywem jest zwiększanie zyskowności nowych usług i produktów (51%) oraz redukcja kosztów operacyjnych (47%). Oznacza to, że główny motor napędowy dla cyfryzacji nie zmienił się w stosunku do wyników zeszłorocznej ankiety – klient pozostaje w centrum uwagi.

Wizja Bank as a Platform

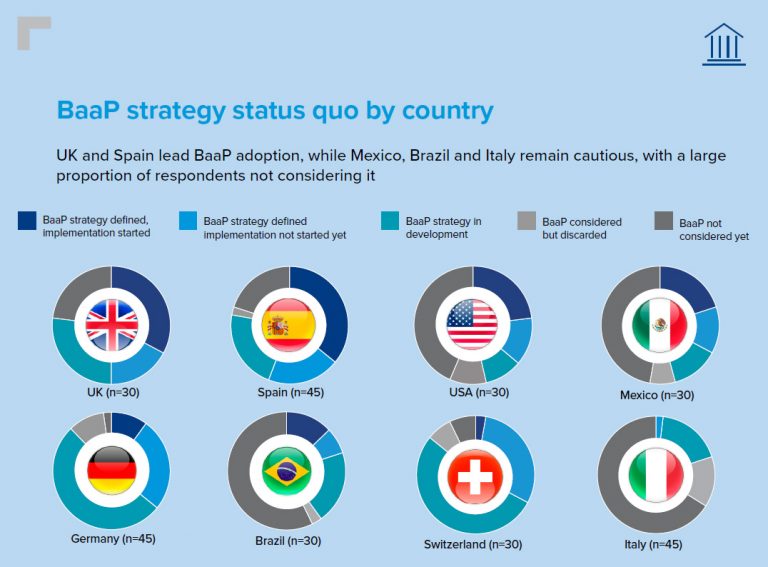

W przypadku konkretnych strategii, wizja Bank as a Platform odpowiada oczekiwaniom wielu instytucji. W myśl koncepcji BaaP, banki dystrybuują własne produkty, a także produkty firm trzecich, za pośrednictwem otwartych API i rozwiązań frontend, pozwalając klientom na łatwą i szybką wymianę informacji z wieloma dostawcami. 69% banków biorących udział w ankiecie rozważa przyjęcie koncepcji BaaP. 69% wskazuje także, że BaaP będzie miało duży lub średni wpływ na ich model biznesowy. Zwiększenie zaangażowania klientów jest postrzegane jako główna korzyść płynąca z BaaP (62%), na drugim miejscu plasuje się możliwość tworzenia nowych aplikacji (55%), dalej redukcja kosztów operacyjnych (51%). Wielka Brytania i Hiszpania to kraje wiodące w implementacji BaaP, podczas gdy wielu respondentów z Meksyku, Brazylii i Włoch nie wykazuje zainteresowania realizacją tej wizji.

Dowiedz się więcej na temat Digital Banking Survey 2017 na stronie internetowej.