Innowacyjne płatności w Polsce

Polska to kraj wiodący w zakresie innowacyjnych usług finansowych. Chętnie implementujemy i korzystamy z nowoczesnych technologii, które w wielu krajach o znacznie dłuższych tradycjach bankowości detalicznej stawiają dopiero pierwsze kroki. Wynika to w dużej mierze z faktu, że polski rynek usług finansowych jest bardzo młody – do roku 1989 praktycznie nie było na nim miejsca na inicjatywy prywatne, a co za tym idzie – na rozwój usług i technologii. Nie korzystaliśmy z kart płatniczych czy czeków, tak popularnych np. w Stanach Zjednoczonych.

Po transformacji ustrojowej nastąpił natomiast wyjątkowo dynamiczny rozwój banków prywatnych. Instytucje te są wolne od długu technologicznego i mogą od początku czerpać z dziesiątek lat doświadczeń swoich zachodnich odpowiedników. Dzięki temu pojawiły się całkowicie nowe rozwiązania, przewidujące użycie nowych technologii. Nie bez znaczenia jest fakt, że Polacy chętnie dostosowują się zarówno do nowoczesnych technologii, jak i szybkiego tempa zmian na rynku. Jednym z dowodów na elastyczność polskiego sektora finansowego jest rozwój alternatywnych metod płatności – przyjrzyjmy się bliżej kilku z nich.

Gotówka czy technologia?

Gotówka jest instrumentem płatniczym, do którego wszyscy jesteśmy przyzwyczajeni, niestety jest też najtrudniejsza w kontrolowaniu dla instytucji nadzoru finansowego. Z tego powodu w wielu krajach następuje prawne ograniczenie jej wykorzystania polegające na granicznej kwocie do której konsument/firma może rozliczyć się z jej użyciem. Przykładowo, w Polsce od 2017 roku firmy zobligowane są do dokonywania lub przyjmowania płatności związanych z wykonywaną działalnością za pośrednictwem rachunku płatniczego. Podobne restrykcje są nakładane na osoby fizyczne w krajach Europy. W Szwecji i Norwegii pojawiały się nawet pomysły o całkowitym wykluczeniu gotówki z obiegu.

Zatem ile pieniędzy krąży w polskiej gospodarce? Na koniec 2015 roku całkowita wartość banknotów i monet w portfelach mieszkańców kraju wynosiła 162 951 900 000 zł (ponad 162 miliardy złotych). Natomiast jeśli pod uwagę weźmiemy pieniądz bezgotówkowy, kwota ta rośnie do 993 miliardów złotych![1] Wynika stąd, że aż 86% pieniądza w obiegu miało formę bezgotówkową. Należy pamiętać, że w tym przypadku mówimy o obiegu pieniądza w całej gospodarce, a nie tylko o płatnościach konsumenckich.

W Polsce gotówka jest wciąż bardzo istotnym instrumentem płatniczym, jednakże z roku na rok liczba transakcji bezgotówkowych rośnie. Jeśli chodzi o zachowania przeciętnego Polaka, nadal 82% wszystkich płatności odbywa się z wykorzystaniem gotówki, 16,5% za pomocą kart płatniczych i 1,6% z pomocą innych instrumentów płatniczych. Jeśli spojrzymy na płatności z perspektywy wartości bezwzględnej operacji, to udział gotówki spadnie do 73%.

Z roku na rok zwiększa się udział transakcji kartowych i mobilnych. Czym są płatności mobilne? Są to wszystkie płatności dokonane za pomocą smartfona czy tabletu, z wykorzystaniem technologii mobilnych takich jak NFC. Polska jest pionierem płatności mobilnych nie tylko w Europie, ale i na świecie. Przykładowo w systemie płatności mobilnych BLIK zarejestrowanych jest już 650 tys. użytkowników.

Smartfonizacja

Współczynnik smartfonizacji pokazuje ile procent ludności posiada smarfona na tle całej populacji lub wybranej grupy społecznej. Wśród Polaków w wieku 15+ w 2012 roku wynosił on ok. 25% – w 2015 roku było to już 58%.

Jak intensywnie wykorzystujemy nasze telefony? Średnio spędzamy z nimi ok. 3 godziny dziennie, choć w weekendy czas ten nieznacznie spada. Istnieje silny trend zmniejszania aktywności na stronach www na rzecz aplikacji mobilnych. Rosnąca świadomość użytkowników dotycząca użycia i wykorzystania aplikacji mobilnych powoduje, że są one ściągane w większości w określonym celu. Takim celem jest między innymi zarządzanie własnymi finansami. Z bankowości mobilnej korzysta 21% osób z ubankowionych internautów (Dane na podstawie Audytu Bankowości Detalicznej). Głowne cele wykorzystania aplikacji bankowej to:

- Sprawdzanie stanu konta

- Wykonanie przelewu krajowego

- Sprawdzenie historii transakcji

Rodzaje płatności

Polacy są jednym z najlepiej przyjmujących innowacje technologiczne społeczeństw na świecie. Jest to jeden z powodów, dla którego rynek płatności mobilnych rozwija się w Polsce bardzo dynamicznie. Co oferuje w tej kwestii?

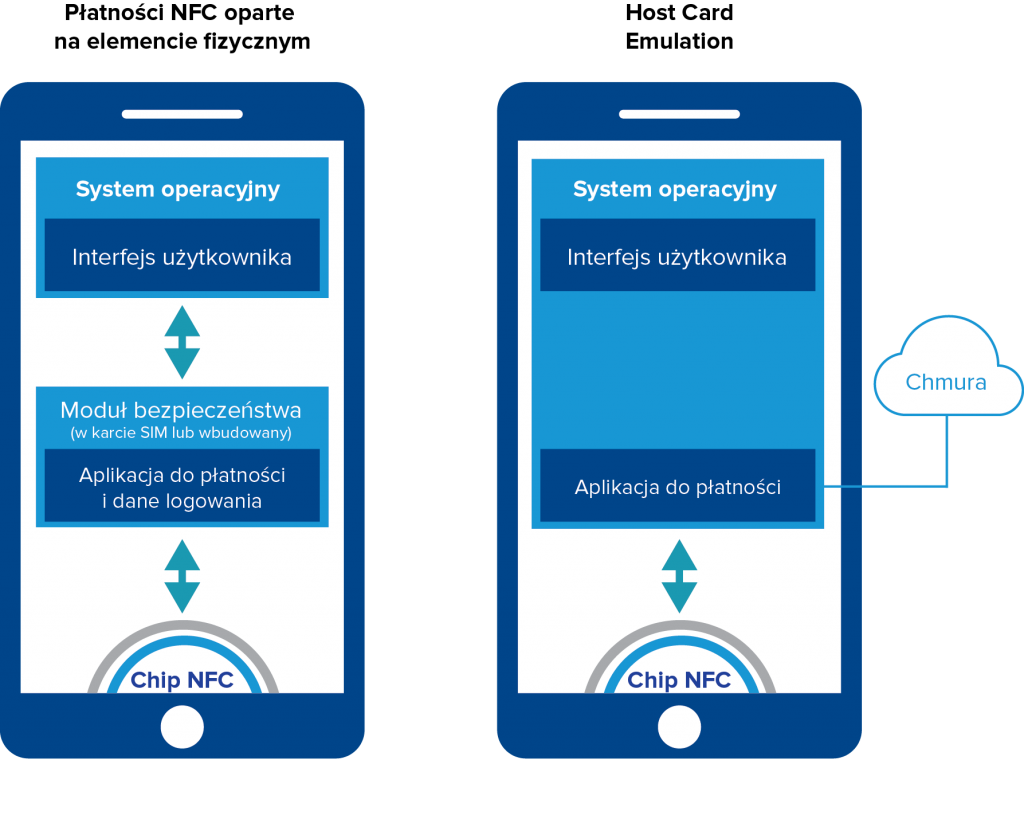

Płatności NFC

NFC (Near Filed Communication) było jedną z pierwszych technologii używanych w Polsce służących do dokonywania płatności zbliżeniowych za pomocą telefonu komórkowego. Aby móc wykonać płatności, należy spełnić poniższe warunki:

- Telefon musi obsługiwać technologię NFC

- Telefon musi posiadać kartę SIM NFC

- Operator sieci komórkowej musi aktywować usługę

Na karcie SIM zostaje zapisana wydana przez bank wirtualna karta (debetowa bądź kredytowa), która jest wykorzystywana przy płatności. Sama płatność polega na włączeniu aplikacji banku w telefonie i zbliżeniu telefonu do czytnika w punkcie sprzedaży. Za rozliczanie transakcji w przypadku płatności NFC odpowiadają akceptanci kartowi (Mastercard i Visa).

Usługa była dostępna w wielu polskich bankach przy współpracy dwóch operatorów: T-Mobile (Alior Bank, T-Mobile Usługi Bankowe, mBank, Orange Finanse, Eurobank, Getin Bank) oraz Orange (mBank, ING Bank Śląski). Aktualnie banki powoli wycofują się z tej technologii na rzecz innych, które nie wymagają posiadania fizycznej karty SIM.

Płatności Host Card Emulation

Płatności HCE zostały wprowadzone przez banki przy współpracy z Visą i MasterCardem. Nowy sposób płatności wykorzystuje technologię umożliwiającą zapisanie danych karty (debetowej czy kredytowej) bezpośrednio w aplikacji mobilnej wybranego banku – bez wykorzystania karty SIM. Podobnie jak w NFC, rozliczenia obsługują akceptanci kartowi.

Dzięki przechowywaniu najważniejszych informacji potrzebnych do dokonania płatności w chmurze obliczeniowej, płatności HCE nie wymagają współpracy z operatorami komórkowymi.

Dokonanie płatności jest wyjątkowo proste i przypomina płacenia kartą zbliżeniową – nie musimy uruchamiać aplikacji banku – wystarczy, że odblokujemy telefon i przyłożymy go do terminala płatniczego. Dodatkowa autoryzacja polega na wpisaniu PINu do wirtualnej karty. W odróżnieniu od popularnego systemu BLIK, HCE nie wymaga dostępu do Internetu poprzez telefon. Terminal łączy się z bankiem w celu autoryzacji transakcji.

Wymogi odnośnie korzystania z HCE to:

- Smartfon z Androidem 4.4 lub nowszym (wspierającego technologię HCE)

- Aplikacja mobilna banku

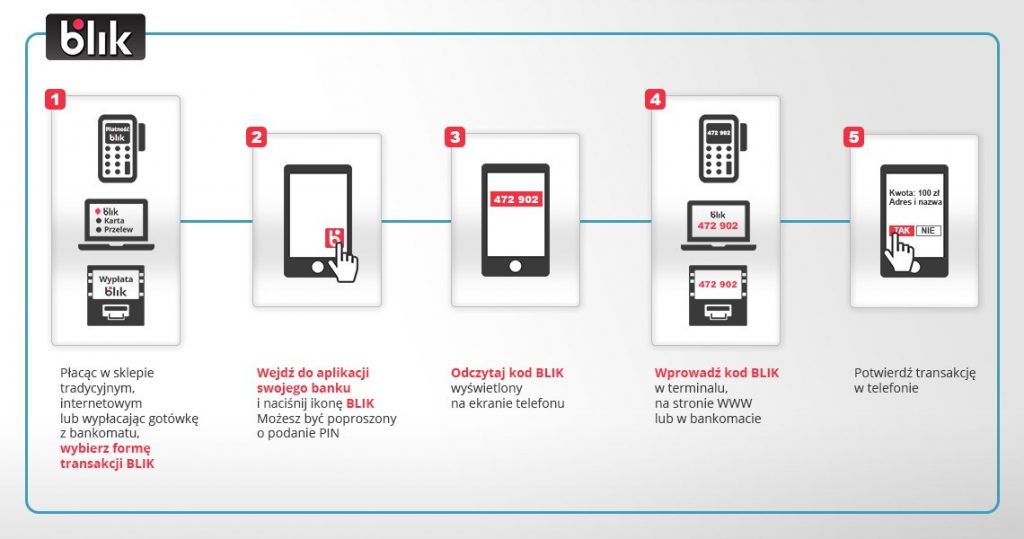

BLIK

BLIK wyewoluował z systemu płatności wdrożonego przez PKO BP – IKO. Płatność ta udostępniona była Klientom PKOBP, za pomocą dedykowanej aplikacji mobilnej (innej niż bankowa). Aplikacja ta generowała kod, który następnie należało przepisać na terminal płatniczy.

BLIK polega na tym samym – z tą różnicą, że jest usługa międzybankową. Wdrożony został początkowo przez Alior Bank, Bank Millennium, Bank Zachodni WBK, ING Bank Śląski, mBank oraz PKO Bank Polski. Banki te utworzyły spółkę – Polski Standard Płatności (PSP), odpowiedzialną za realizację płatności.

BLIK ma w Polsce już prawie 1,5 mln użytkowników, a jego popularność wynika z intensywnej akcji promocyjnej oraz wygody korzystania. BLIKiem można płacić w sklepach stacjonarnych, internetowych, wypłacać pieniądze z bankomatów, wystawiać czeki czy dokonywać płatności na numer telefonu (P2P). W tym przypadku wystarczy mieć zainstalowaną aplikację mobilną banku oraz dostęp do Internetu. Dokonanie płatności i autoryzacji polega w uproszczeniu na:

- wygenerowaniu kodu,

- wprowadzeniu kodu w punkcie akceptacji,

- przekazaniu autoryzacji przez akceptanta, za pośrednictwem agenta rozliczeniowego do Polskiego Standardu Płatności,

- weryfikacji kodu przez Polski Standard Płatności, identyfikacji banku, przekazaniu autoryzacji do banku,

- autoryzacji przez bank – w tym autoryzacji płatności w aplikacji mobilnej

- przekazaniu odpowiedzi na autoryzację przez bank do Polskiego Standardu Płatności, który dalej za pośrednictwem agenta rozliczeniowego przekazuje ją do akceptanta.[2]

Najnowsze wersje aplikacji bankowych mają umożliwić płatności internetowe z użyciem BLIKa nawet bez podawania jednorazowego kodu. BLIK jest jedyną usługą, która pozwala polskim bankom na płatności z pominięciem akceptantów kartowych.

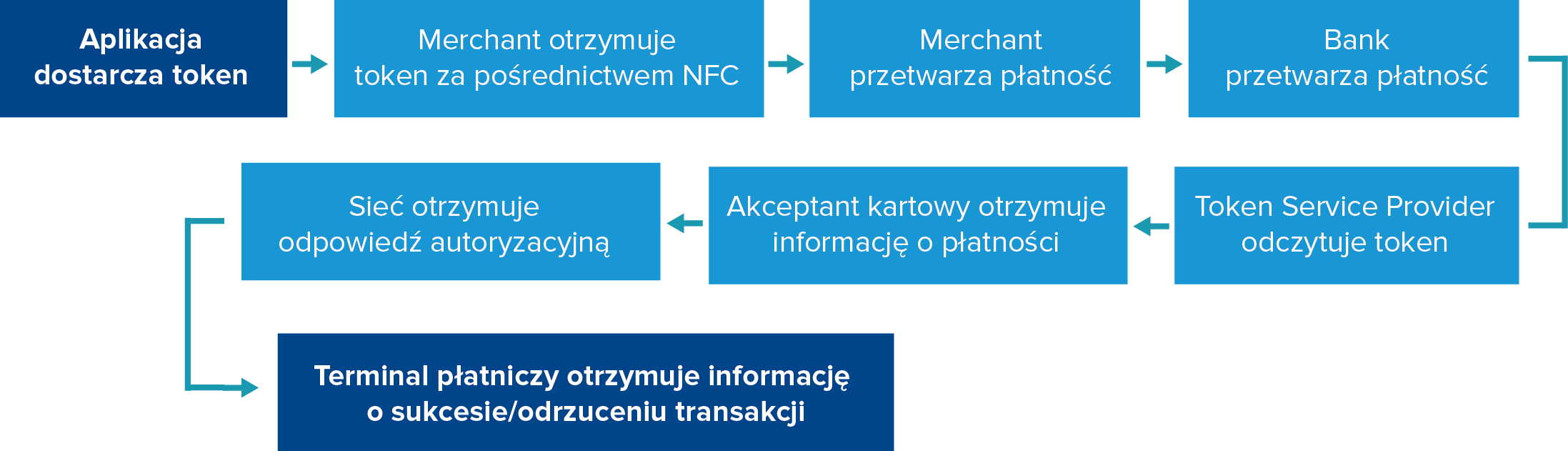

Android Pay

Android Pay to właściwie wirtualny portfel, w którym możemy przechowywać dane kart płatniczych wybranych banków (Aktualnie: Alior Bank, BZ WBK, T-Mobile Usługi Bankowe, oraz w niedalekiej przyszłości mBank). Dzięki aplikacji Google’a możemy płacić telefonem analogicznie do technologii NFC bez wykorzystania karty SIM. Płatności są obsługiwane we wszystkich punktach, które obsługują tradycyjne płatności zbliżeniowe. Autoryzacja transakcji działa analogicznie jak w transakcjach kartowych – powyżej kwoty 50 zł wpisujemy PIN na terminalu płatniczym. W samej aplikacji w przyszłości będzie można przechowywać również dane kart lojalnościowych i podarunkowych.

Aby móc korzystać z Android Pay należy:

- Posiadać smartfon z Androidem 4.4 lub nowszym obsługującym technologię NFC

- Dostęp do Internetu – chociaż do 5ciu transakcji możemy zrobić off-line

Podsumowanie

Rynek międzynarodowy oferuje wiele technologii płatniczych, jak choćby Samsung Pay czy Apple Pay, które nie są jeszcze dostępne w naszym kraju. Mimo to, na tle innych rynków europejskich, Polska pozostaje liderem rozwiązań moblinych w finansach. Współczesny świat finansów kreują już nie tylko banki czy akceptanci kartowi, ale i firmy i startupy FinTechowe — gotowość polskiego konsumenta do absorbownia nowoczesnych metod płatności oznacza, że będziemy świadkami jeszcze niejednej fascynującej przemiany na tym polu.

» Zapraszamy do zapoznania się z analizą rynku płatności mobilnych GFT!

[1] Dane NBP

[2] http://www.polskistandardplatnosci.pl/jak-dzia%C5%82a-blik/