Inteligencia Artificial y tecnologías cognitivas en banca

Los últimos avances y creciente uso generalizado de la Inteligencia Artificial (IA) y de las tecnologías cognitivas suponen una disrupción tecnológica de gran impacto en todos los ámbitos de los servicios financieros. ¿Cómo y en qué aspectos se materializará?

En un sector donde el tratamiento de la información, la eficiencia operativa y la relación con el cliente son fundamentales, el resurgimiento de la IA y de las tecnologías cognitivas que permiten automatizar y escalar exponencialmente procesos antes ejecutados exclusivamente mediante habilidades intelectuales humanas, suponen una disrupción tecnológica en todas las áreas del negocio financiero.

Sin embargo, para los bancos es una oportunidad todavía mayor. La gran cantidad de datos y el detallado conocimiento que las entidades financieras acumulan sobre sus clientes, les permitirá suministrar nuevos servicios a sus clientes, mejorar la eficiencia operativa, o explotar la información todavía escondida en esos mismos datos.

¿En qué consiste realmente? La IA es el conjunto de tecnologías que permitirían a una máquina realizar cualquier actividad intelectual de forma indistinguible a como lo haría un ser humano: percepción y comprensión del entorno, comunicación escrita, oral y visual, razonamiento, planificación y comportamiento “inteligente” (es decir, orientado a la consecución de objetivos). Es lo que se denomina IA fuerte. Estamos aún muy lejos de alcanzar este grado de desarrollo. No ocurre lo mismo con lo que se denomina IA débil, donde, para determinados campos y capacidades, los algoritmos pueden desarrollar tareas antes exclusivas del ser humano. Este aspecto está experimentando un fenomenal desarrollo en sus aplicaciones de negocio. Así, las tecnologías cognitivas actuales son capaces de extraer conocimiento mediante el reconocimiento de relaciones que pueden hallarse contenidas de forma explícita (datos estructurados), o implícita (datos no estructurados) en cualquier tipo de datos (conversaciones, texto, imágenes, registro de operaciones, etc.). El Machine Learning (y su variante, el Deep Learning, que intenta emular los procesos neuronales) es la base de las tecnologías cognitivas. A partir de una gran cantidad de datos que sirven como ejemplos (por ejemplo, millones de visitas a una página web y su resultado, o el registro de miles de procesos y su resultado), se realiza un proceso de extracción de regularidades que dan como resultado algoritmos que permiten tareas tan “difusas” como reconocer tumores en mamografías, extraer conceptos de documentos, o emular a humanos conduciendo vehículos. La diferencia con los sistemas tradicionales es que dichos “algoritmos” no son codificados a priori por ningún ser humano (imposible dada su complejidad) sino que son construidos automáticamente a partir de los datos siguiendo principios generales.

¿Por qué ahora?

La IA no es una creación reciente. Data de los años 50, en el inicio de la informática. Su desarrollo se ha visto acompañado de periodos de grandes expectativas y otros en que era considerada una vía muerta. En los años 2000 es cuando se inicia su renacer espectacular. El fenomenal incremento en la capacidad de procesamiento siguiendo la Ley de Moore, la disponibilidad de inimaginables cantidades de datos procesables gracias a las tecnologías Big Data, junto al descubrimiento e implementación de nuevos algoritmos favorecido por el movimiento open source y la posibilidad de compartir libremente conocimientos en internet, permiten explicar el renacimiento de la IA y el Machine Learning hasta convertirse en un elemento disruptivo.

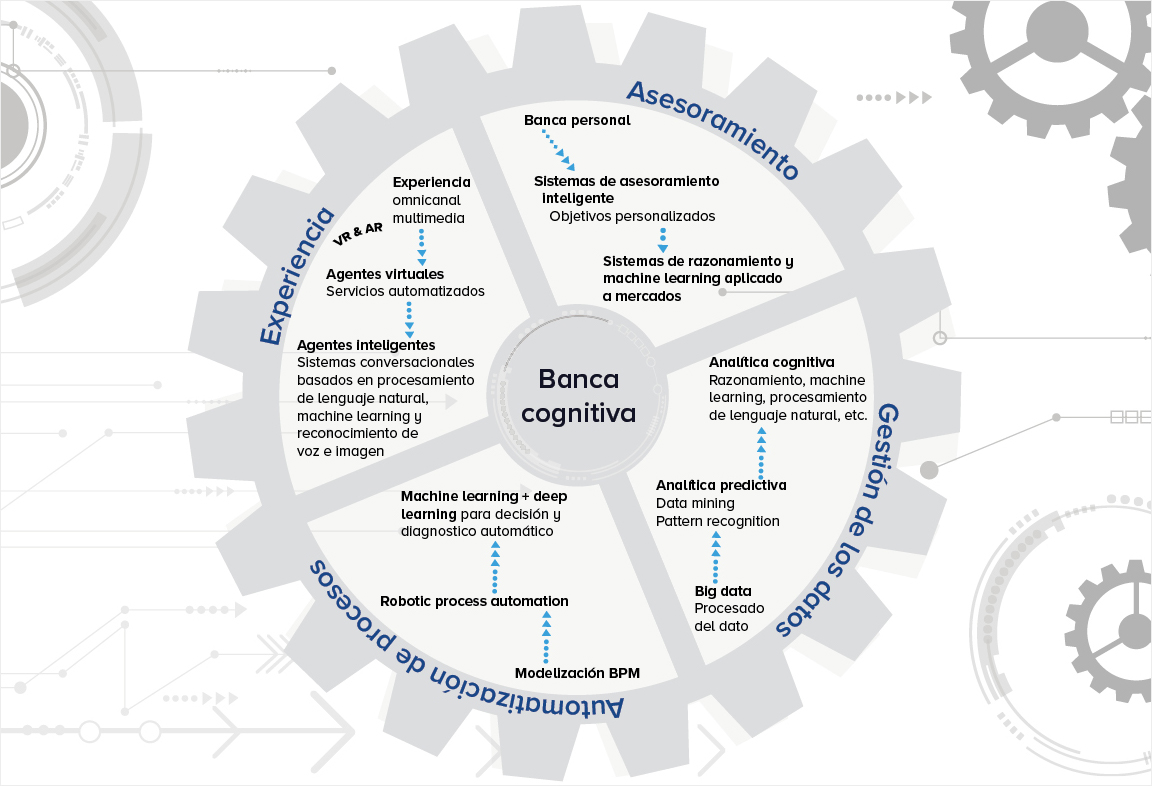

En los servicios financieros, la banca cognitiva resulta de la integración en la operativa del negocio bancario de las técnicas analíticas “tradicionales”, la IA, el Machine Learning y el procesado de lenguaje natural, de tal forma que se puede proveer nuevos servicios, dotar a los existentes de nuevas utilidades y conveniencias, e incrementar la eficiencia operacional mediante la automatización inteligente, o descubriendo nuevas regularidades en los procesos internos y externos. El substrato tecnológico de la banca cognitiva se compone fundamentalmente de tecnologías Big Data, junto a las que se superpone la aplicación masiva de la IA.

Los retos de la banca cognitiva

La integración, explotación y realización de la IA en las entidades financieras supone toda una serie de retos. Por un lado, es necesaria la definición de un caso de uso y negocio claro y bien delimitado. Las tecnologías cognitivas están empezando a introducirse a escala industrial y, por sus características especiales y novedad, precisan todavía de experimentación para justificar plenamente las inversiones que requieren. Es básica la incorporación de los perfiles profesionales con conocimientos y experiencia especializados. El perfil de científico de datos, una mezcla entre el analista de negocio con conocimientos sólidos de estadística y con nociones avanzadas de programación y algorítmica, sigue siendo elusivo. Además, estos perfiles se deben coordinar en equipos altamente tolerables a la incertidumbre que han de integrar perfiles atípicos, como por ejemplo, lingüistas para los chat-bots o con conocimientos de negocio profundos.

También es necesaria una plataforma sólida, tipo Big Data, capaz de integrarse con las aplicaciones tradicionales para la transferencia de datos, de forma ágil pero sin perder de vista que el objetivo final es su integración en producción. Todo ello, bajo una estrategia de gestión flexible y ágil que permita interaccionar y experimentar con los diferentes actores: sistemas internos, talento interno y externo, uso de herramientas open source en sistemas in-house , experimentación con proveedores de servicios cognitivos as a service en cloud , adaptación y test de las soluciones propuestas por las Fintechs.

En definitiva, el resurgimiento de la IA y de las tecnologías cognitivas es una disrupción que conlleva riesgos y retos para la banca. Una estrategia que maximiza la probabilidad de éxito es la utilización de laboratorios de innovación, donde con una visión end-to-end se puede idear sobre los casos de uso y valorar su retorno de la inversión, experimentando con las distintas tecnologías y estrategias en un ambiente cada vez más fascinante, con más oportunidades pero complejo, cambiante y con mayores riesgos.