La banca del futuro será abierta, modular y hecha a medida para cada cliente

Los bancos llevan a cabo su actividad hoy en día en un mercado muy disputado y sus ingresos se ven amenazados por los nuevos comportamientos de los clientes, los tipos de interés bajos y la llegada de otros competidores. Si quieren sobrevivir, deben adaptarse y evolucionar para mantener el interés de los clientes, y también centrarse en las áreas que tengan mayor potencial. Con el enfoque de banca como plataforma, podrán adoptar un modelo de negocio basado en ofrecer servicios financieros, de la misma forma en que otras compañías digitales se han convertido en las plataformas líderes en bienes de consumo, transporte o alquiler de alojamiento.

Desde los años 60, la banca ha evolucionado con una situación de crecimiento lineal en un entorno estable con bonanza y crecimiento económico, cierta explosión demográfica (el Baby Boom) y un desarrollo tecnológico donde había tiempo para integrar paulatinamente las “nuevas tecnologías”. Desde el punto de vista político-económico, la situación también “jugaba a su favor”. La inflación sostenida facilitaba su negocio: los diferenciales de tipos y las legislaciones locales favorecían la existencia de poderosos grupos bancarios dueños absolutos del mercado, haciéndolo inexpugnable para cualquier otro tipo de compañías.

Pero, todo ha empezado a evolucionar de otra forma. La crisis financiera ha acabado con los diferenciales y las nuevas regulaciones promueven la apertura del mercado. Además, la generación Millennial está sustituyendo a los Baby Boom en el campo económico. Son personas fuertemente adaptadas al mundo tecnológico y digital donde han nacido y pasan parte importante de sus vidas. Simultáneamente, asistimos a una rápida explosión de nuevas aportaciones tecnológicas en comunicación: cada día aparecen nuevos canales de conexión y, también, de contratación o venta. Por otro lado, hace ya algunos años irrumpieron en el mercado las compañías Fintech, con pocos costes e innovadoras soluciones financieras. Así, disputan ya parte del mercado incluso a grandes corporaciones ofreciendo productos y servicios hasta ahora considerados exclusivos de los bancos.

¿Qué alternativas se presentan?

Todos esos cambios son, en parte, el motivo por el que los beneficios de la banca se están recuperando lentamente incluso en tiempos de una cierta mejora económica. Hay que hacer algo o, de lo contrario a la larga, los perjuicios no serán asumibles. Siempre es posible potenciar lo “que ya se tiene”. Se puede digitalizar el banco, hacer crecer los sistemas y dotarlos de tecnologías más complejas, más usables e instalar los terminales dentro de los hábitats de los Millennials. Así, por lo menos, se competirá en el mismo terreno que las Fintech aunque probablemente no con los mismos costes. Eso sí, se cuenta con la ventaja de la mayor confianza que ofrecen los bancos de “toda la vida” pero esto es sólo una cuestión de tiempo. Nuevas intrusiones y nuevas legislaciones están por llegar. Hay que hacer algo más.

Proponemos convertir la banca tradicional en plataformas de venta de servicios financieros. Ya no es posible ser el mejor en todos los eslabones de la cadena de valor. Es muy difícil ser competitivos en la creación de nuevos productos, en la gestión de los mismos y a la vez en su distribución tecnológica. Utilícense pues los modelos que ya se han demostrado validados y positivos en otras áreas. Amazon, Ali-baba, e-Bay y otras compañías crecen sólidas en el negocio de las ventas utilizando medios técnicos, infraestructuras, canales de distribución y productos de otros. De eso se trata, de ser capaces de colocar en el mercado productos propios junto con productos de otros a través tanto de nuestros canales como de terceros y usando estructuras de gestión propias, ajenas o quizás compartidas. Eso es un banco como plataforma (Bank as a Plattform o BaaP).

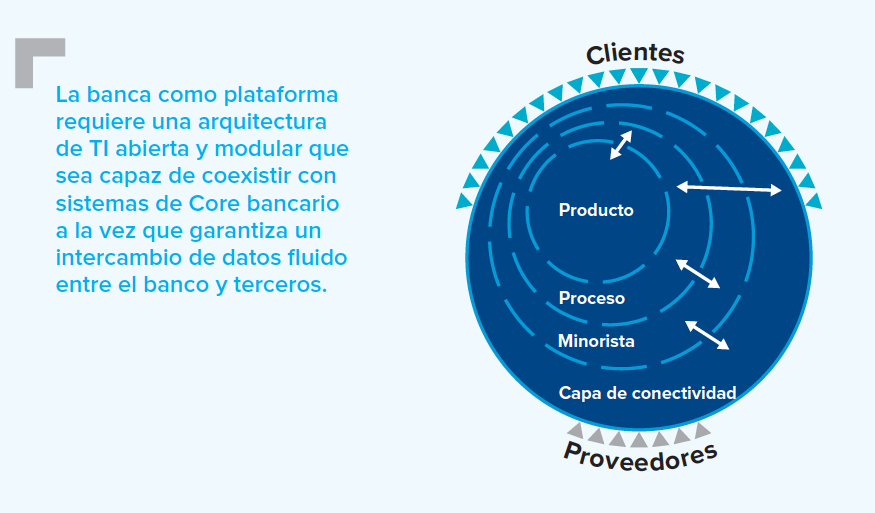

¿Cómo hacerlo? Según una técnica de arquitectura modular. Actualmente, los bancos tradicionales gastan mucho tiempo y recursos en luchar con una arquitectura de TI carente de la velocidad de proceso y de la flexibilidad necesarias para el entorno actual. La visión de banca como plataforma requiere una arquitectura modular y abierta, capaz de coexistir con los sistemas de core bancarios, al mismo tiempo que garantiza un intercambio continuo de datos entre el banco y terceros. Una arquitectura modular que se base en los siguientes componentes:

- Plataforma de APIs abierta escalable

- API Manager centralizado para garantizar que los módulos funcionen de manera homogénea.

- Gestión robusta de los flujos de procesos de negocio tanto los internos del banco como los que alcancen hasta los clientes.

- Front-ends fáciles de integrar con conexiones plug and play.

- Integración de Fintech

Además, hay que hacerlo en una “capa de interacción” alrededor de toda la infraestructura donde ubicar la conectividad necesaria para APIs y API Managers, así como con los front-ends de los clientes y los elementos estructurales. Así, se controla el intercambio de información entre el banco y sus socios, incluyendo comunicaciones con terceros, sincronización de flujo de datos a diferentes velocidades de tráfico (dispositivos software para “congelación” y “sincronización” de datos e información), simetría de información, homogeneización y formateo, gestión de la modularidad (nuevas herramientas de Smart Transaction Administration y Personal), Financial Management (PFM) y escalabilidad.

En definitiva, el concepto de banca modular aborda la cuestión de cómo superar la estructura monolítica de un banco clásico utilizando modelos de banca como servicio y banca como plataforma. Gracias a la adopción de este enfoque, las instituciones financieras podrán ofrecer una servicio óptimo a sus clientes, ya sea centrándose en sus propios productos, ofreciendo los de terceros o, incluso, utilizando plataformas de otros bancos.

Para más información, descárgate nuestro documento “Banca como plataforma: Cómo rediseñar la cadena de valorde la banca para lograr una competitividad óptima”