Ha llegado la hora de la transformación de la Banca Privada en España

En pleno proceso de transformación del sector financiero, es lógico y natural plantearse cómo afectará al segmento de Banca Privada y si esta transformación acabará por fin con la clásica etiqueta que la asimila a un modelo de relación personal, de procesos manuales y poca automatización.

Si tomamos como indicador de tendencia el título de la 18º Edición del encuentro de Banca Privada, organizado por IKN Spain en febrero de este año (“Descubre cómo trabajan los Robo-Advisors que operan en España”), todo hace pensar que al menos la inquietud se ha instalado en el sector y en la mayoría de entidades que operan en este segmento. Están muy atentos a la evolución del mercado, las oportunidades y las amenazas que los cambios pueden suponer, empezando a evaluar opciones y, en algunos casos (pocos aún) desplegando tímidamente iniciativas para permitir medir la reacción de los clientes.

Los servicios de Banca Privada en España son ofrecidos en la actualidad por bancos y entidades independientes gestionando en conjunto casi 400.000 millones de euros.

Patrimonio 2016 (millones de €)

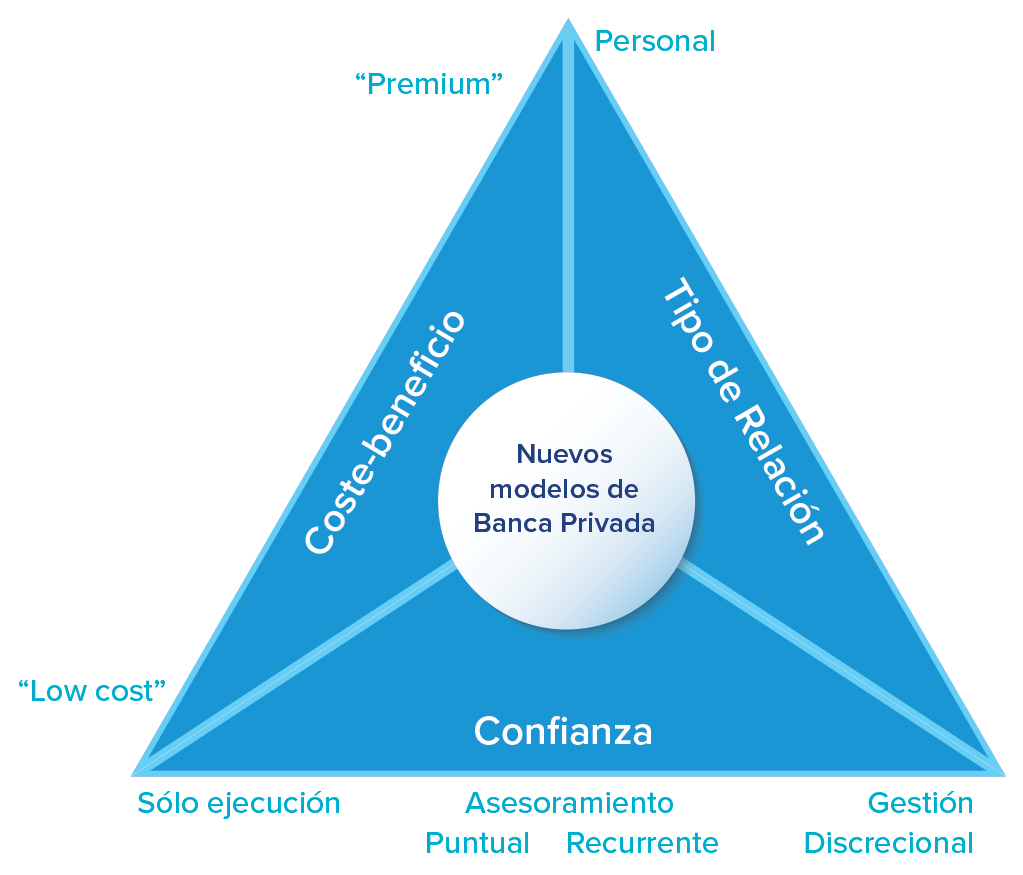

Este segmento, caracterizado por dar servicio a clientes con una capacidad de inversión a partir de 500.000 euros y por debajo de los 10.000.000 euros, se encuentra sometido en la actualidad a diversas fuertes tensiones:

- Cambios regulatorios, siendo MiFIDII la que tiene una mayor incidencia o su equivalente para el sector seguros, la nueva Ley de Distribución de Seguros.

- Aparición de nuevos competidores en el mercado, como son las Fintechs, las EAFIs (Empresas de Asesoramiento Financiero), las agencias de valores o gestoras de fondos que han abierto canales de distribución directa a los clientes a través de RoboAdvisors o RoboAdvisors independientes.

- Clientes mejor preparados y mejor informados, con herramientas que les permiten evaluar de forma continuada y exigente el desempeño de su banquero personal.

- Situación del mercado, marcada por los tipos de interés y/o el precio y la situación del sector de la construcción en un país como España de perfil inversor muy conservador y muy escorado hacia la inversión en inmuebles y a la contratación de depósitos.

La acción combinada de todas ellas hace prever que sí se van a producir cambios significativos en el modelo de negocio de la Banca Privada en los próximos años, y más si se tiene en cuenta lo que ha sucedido en mercados más maduros, como el Reino Unido, y sobre los que ya aplican hace años regulaciones equivalentes a la MiFID.

El caso del Reino Unido

En el Reino Unido, y como consecuencia de la plena aplicación de la RDR (Retail Distribution Review) desde abril de 2016, el mercado de asesoramiento ofrecido por entidades bancarias se ha contraído un 40%, esfumándose alrededor de 3.500-4.000 puestos de trabajo de este sector como consecuencia de que la banca ha dejado de prestar el servicio de Banca Privada/asesoramiento.

La causa de este cambio tan significativo en este país ha sido la presión regulatoria y, sobretodo la prohibición de ofrecer asesoramiento “No Independiente” y, por extensión, la prohibición del cobro de retrocesiones o incentivos por parte de las gestoras de productos financieros para su comercialización por parte de bancos o asesores financieros. El modelo de distribución independiente, el único permitido, no ha sido asumido por los clientes y por la banca dado el coste del cobro directo por el servicio de asesoramiento, un coste que solo hace viable la gestión de carteras con un gran volumen de patrimonio gestionado. Ello ha dejado a un gran número de clientes “huérfanos” de servicio de Banca Privada, situación que ha sido aprovechada por los IFAs (Independent Financial Advisors), que con unos modelos de costes más bajos e invirtiendo en ETFs (fondos cotizados de menor coste que los fondos tradicionales), han pasado a concentrar la gestión de buena parte del mercado de Banca Privada en Reino Unido.

¿Qué sucederá en el caso español?

Como consecuencia de las presiones a las que se encuentra sometido el sector, se van a producir cambios que se traducirán en un servicio menos homogéneo y más fragmentado en cuanto a modelos. Los clientes buscarán una oferta más ajustada a sus necesidades y preferencias:

- De tipo relacional: relación más personal o más tecnológica o digital.

- Preferencias de coste-beneficio: inversiones tradicionales o “low cost” en RoboAdvisors y ETFs.

- Adecuadas al nivel de confianza con el gestor: sólo ejecución, asesoramiento o gestión discrecional.

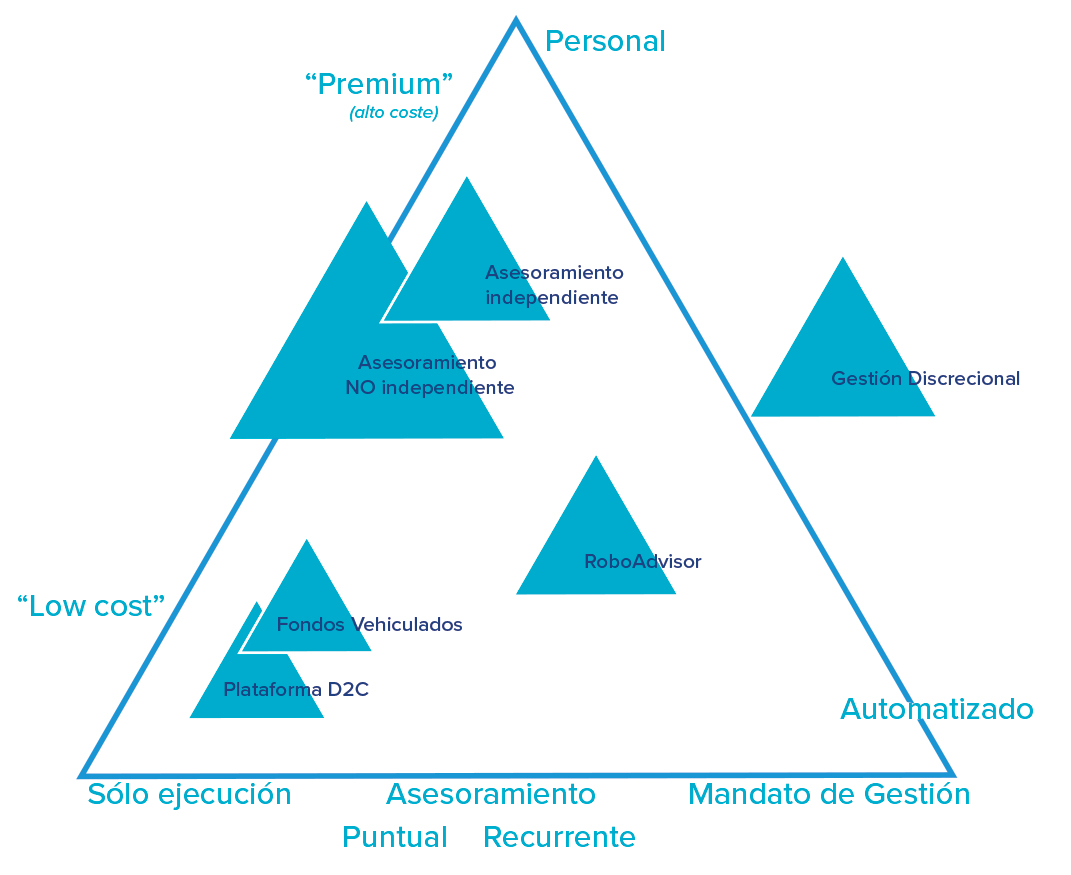

Esta fragmentación de modelos del mercado será el resultado de la combinación de las siguientes tendencias:

- Aceptación del modelo de asesoramiento Independiente, lo que necesariamente conllevará la aceptación por parte del cliente de un pago directo por el propio servicio de asesoramiento. En este punto no son pocas las voces que insisten en que el cliente español no está lo suficientemente maduro como para aceptar un pago por este servicio y, en cualquier caso, sólo tendrá sentido para aquellas carteras que superen un cierto volumen mínimo de patrimonio gestionado.

- Previsible adopción mayoritaria del modelo de asesoramiento “No Independiente” como consecuencia de la no aceptación del pago directo por asesoramiento por parte de los clientes y de las necesidades de los bancos se seguir manteniendo un modelo de ingresos que hagan viable el sector sin entrar en un proceso de colapso como el que se vivió en Reino Unido.

- Eclosión de modelos low cost basados en RoboAdvisors, un software que propone inversiones en fondos ETFs en base a algoritmos más o menos complejos basados en modelos económicos. En estos casos predominan modelos mixtos de gestión: personal-automatizada. Este nuevo modelo de asesoramiento se posicionaría como una alternativa de asesoramiento independiente pero con costes muy contenidos.

- Crecimiento de las plataformas D2C (Direct to Costumer) que permitirán a los clientes acceder a plataformas de ejecución de órdenes de inversión sin que éstas ofrezcan asesoramiento y, por extensión, sin que reciban retrocesiones, o bien que puedan mantener el cobro de incentivos pero condicionado a que ofrezcan al cliente un servicio de valor de Venta Guiada. El éxito de estas plataformas está también condicionado a los criterios finales para determinar si un producto es complejo o no, ya que estas plataformas no podrán comercializar productos complejos. Esta sería la alternativa elegida por aquellos clientes que deseen seguir invirtiendo pero sin pagar el peaje del asesoramiento, ya sea vía retrocesiones o vía pago directo por el servicio de asesoramiento.

- Incremento de la Gestión Discrecional de Carteras, por ser un modelo de gestión capaz de soportar un modelo independiente o “No independiente” y que requiere una menor intervención del cliente y el gestor. No es necesario recabar el consentimiento del cliente en cada ajuste de la cartera.

- Aparición de nuevos fondos vehiculados o fondos-cartera (multiactivos y perfilados, etc.), o su equivalente en seguros, los Unit Linked, que pueden ser una alternativa de inversión a clientes minoristas de perfiles inversores bajos.

- Las preferencias por modelos digitales de gestión de carteras que se prevé que serán los preferidos de las nuevas generaciones (Millennials), independientemente del volumen de su cartera de inversión.

Adicionalmente y como algo común a cualquier modelo de asesoramiento existirá una demanda creciente de información y formación por parte de los clientes. Por ello, se espera un auge de plataformas colaborativas de compartición de experiencias, recomendaciones, FAQs, etc., sobre inversiones. Además, será obligatorio formar y certificar a los empleados de las entidades financieras para proporcionar a los clientes un asesoramiento estandarizado, fiable, honesto y profesionalizado. En este sentido no son pocas las informaciones que recientemente se publican acerca de acuerdos de colaboración entre instituciones de certificación en el área de la gestión de inversiones y distintas entidades financieras para proceder de forma sistemática y recurrente a la certificación de sus empleados.

El escenario previsible es muy parecido al experimentado por el sector de las agencias de viajes con la aparición de los buscadores y comparadores online de vuelos y hoteles o los portales colaborativos de asesoramiento de viajes como TripAdvisor. Se pasó de un modelo en que la agencia era el origen de casi todos los viajes a un modelo donde los clientes diseñan sus propios viajes utilizando plataformas online. Pero ese cambio no ha hecho desparecer a las agencias de viaje, solo las ha reubicado para dar servicio a clientes que no les gusta comprar por internet o que necesitan viajes a medida.

En definitiva, no tendremos que esperar mucho para comprobar cómo evoluciona la banca Privada en España. La implementación de la MiFID en enero de 2018 va a ser un importante acelerador de todos estos cambios que se avecinan. En dos o tres años, aparecerán nuevos modelos de negocio, nuevos actores y proveedores de servicios.