¿Cómo será la transformación digital en la oficina bancaria del futuro?

La sucursal bancaria a pie de calle, abierta al público, tal y como históricamente la conocemos, está amenazada desde hace muchos años. En primer lugar lo estuvo por la aparición de los canales de banca a distancia (teléfono e internet), más recientemente, por la introducción del móvil como nuevo canal bancario y, sobretodo, por la llegada a la mayoría de edad de los llamados “millennials” (generación de jóvenes menores de 30 años que se consideran nativos digitales, es decir, que han tenido un ordenador, tablet o consola a su alcance desde su infancia).

El nuevo escenario social vuelve a alimentar con fuerza el debate de cuál es el futuro de la red de oficinas bancarias de las entidades financieras.

Recientes estudios realizados por entidades de todo tipo (consultoras, bancos, organismos gubernamentales) han llegado de forma casi unánime a dos conclusiones principales:

La primera es que NO, la oficina bancaria no desaparecerá porque los clientes siguen demandando su existencia.

Las principales razones por las que los clientes siguen acudiendo a su sucursal bancaria son:

- El 90% de los clientes prefiere el contacto personal con su banco para realizar operaciones financieras complejas.

- Las personas mayores, y las que no quieren o no saben manejar los nuevos dispositivos digitales, siguen buscando la interacción humana y la confianza de su sucursal bancaria.

- Los canales de banca remota no permiten las operaciones donde interviene algún componente físico (léase efectivo y billetes en el 90% de los casos).

- En la mayoría de instituciones financieras la firma de contratos o el inicio de la relación con un nuevo cliente requiere en algún momento la presencia del cliente en la oficina (más por temas regulatorios que por barreras técnicas).

- El 80% de la captación de nuevos clientes se realiza en la sucursal.

Y la segunda es que el modelo de sucursal bancaria va a cambiar.

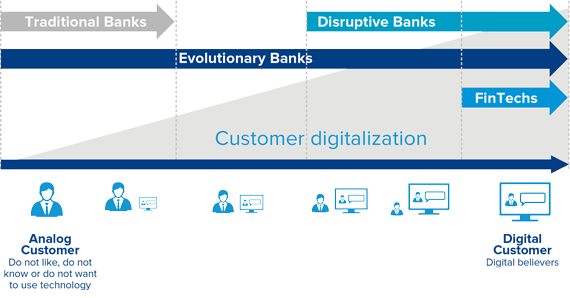

En este caso, será consecuencia de la adaptación de los bancos a la nueva segmentación de clientes, atendiendo a su grado de “digitalización”. Utilizando un símil deportivo: las nuevas tecnologías y su adopción por parte de los clientes, van a provocar un largo estiramiento del “pelotón”. En cabeza encontraremos a los clientes 100% digitales, que realizan la totalidad de sus operaciones por móvil o internet y no pisan nunca una sucursal y en la cola encontraremos al antagónico, el cliente que no quiere o no sabe usar los canales digitales y realiza todas sus operaciones en la sucursal. Entre ambos grupos, la cabeza y la cola del pelotón, encontraremos al resto de clientes, que balancearán el uso de los canales digitales y las sucursales en todas las combinaciones imaginables.

Ante esta situación, los bancos están adoptando mayoritariamente dos estrategias distintas. La primera es la de “disrupción”: ser un banco 100% digital y por tanto dar servicio solo a los clientes digitales. Entre estos bancos podemos encontrar ya hoy ejemplos en Europa como Fidor Bank o Hello Bank.

La segunda estrategia – la que parece que seguirán la mayoría de bancos tradicionales – es la de “evolución”: no renunciar a ninguno de los nuevos segmentos “digitales” de clientes. Por tanto, los bancos deberán adaptarse para dar respuesta a todos ellos, cada uno con sus particularidades. Esto implicará la revisión y evolución del modelo de sucursal bancaria.

Pero, ¿cómo va a ser la sucursal bancaria del futuro?

No existe una única respuesta a esta pregunta. Cada banco, atendiendo a su ADN, al segmento “socio-económico” al que se dirige, su localización geográfica, cultural, etc., definirá su propio modelo. Un cambio que afectará a la propia oficina, que deberá integrar el modelo de interacción del banco de una forma homogénea y consistente en la experiencia de usuario, con cualquiera de los nuevos segmentos “digitales” de clientes. A la vez, la sucursal bancaria deberá efectuar una revisión de los procedimientos internos, entre ellos los flujos de evaluación de riesgos y la aprobación de líneas de financiación (con los modelos tradicionales de scoring, ninguna Fintech o startup vería nunca aprobada una línea de financiación).

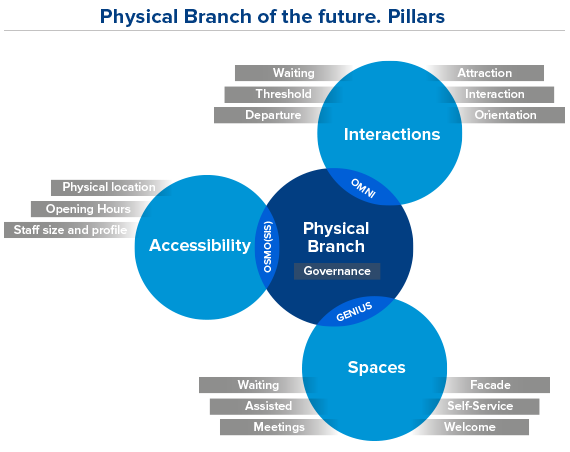

En nuestro Laboratorio de Banca Digital en Sant Cugat (Barcelona) hemos elaborado una método de trabajo que nos permite acompañar a las instituciones financieras en el proceso de definición, desarrollo y testing de casos de uso de su nuevo modelo de oficinas.

La metodología propone abordar el cambio a partir del análisis detallado de los 3 pilares sobre los que se sustenta la oficina: accesibilidad, interacción y espacios.

El impacto de los cambios debe ser analizado y monitorizado para realizar ajustes y mejoras que permitan a las entidades financieras adoptar la evolución del modelo de forma ágil y gradual, lo que en algunos casos conllevará errores de diseño que tendrán que ajustarse.

Como resultado de este proceso de cambio, es muy probable que en los próximos meses el aspecto de nuestra oficina bancaria cambie de forma sustancial, tanto en el diseño, como en el modo en cómo seremos atendidos.

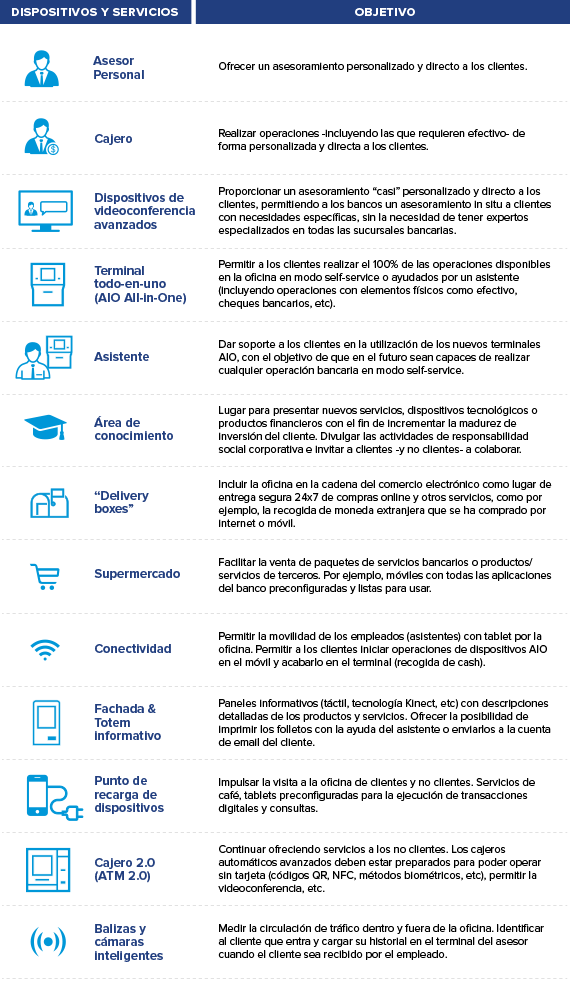

Las oficinas seguirán ofreciendo un servicio personalizado (presencial o por videoconferencia) a aquellos clientes que así lo requieran, y a la vez, pondrán a su disposición los mecanismos necesarios para que ejecuten ellos mismos cualquiera de las transacciones que hasta ahora efectuaba su gestor.

Estas transacciones en modo “self-service” podrán ser iniciadas también por el cliente en su móvil o tableta, tanto cuando esté en la oficina (usando la propia red wifi que la oficina pondrá a su disposición) como desde su casa o en la calle, para finalizarlas en el AIO (Terminal todo-en-uno) o cajero donde recogerá el efectivo que haya solicitado.

En la medida que los clientes empiecen a ser usuarios “self-service”, el personal actual de la oficina verá reducida su carga de trabajo y pasará a hacer funciones de venta, asesoramiento e incluso divulgación financiera, lo que redundará en beneficio del cliente – al incrementar su capacidad de decisión a la hora de invertir o solicitar financiación – y en beneficio del banco: por un lado, mejorará la deteriorada imagen que actualmente tiene parte de la sociedad de las entidades financieras, y por otro, permitirá la venta de productos más sofisticados y con un mayor margen de beneficio.

La oficina será también el canal que las entidades financieras utilicen para todas aquellas interacciones físicas con sus clientes (o futuros clientes): actuando como puntos de entrega de productos adquiridos por internet (incluidos productos financieros como moneda extranjera), distribución de packs de productos (móviles con las apps del banco instaladas y listas para ser usadas), divulgación y formación de cualquier tipo (involucrando a los clientes en las acciones de responsabilidad social corporativa del banco), información detallada de productos y servicios de forma cercana y personalizada, generando una experiencia de usuario parecida a la que los fans de Apple reciben en los Genius cafés de las Apple Stores.

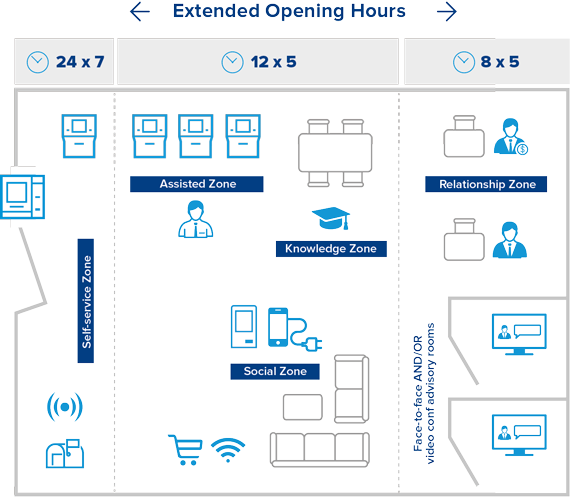

Este nuevo modelo de oficina – menos intensivo en personal – permitirá a los bancos ampliar sus horarios sin necesidad de incrementar su plantilla, e incluso extender su red de oficinas a zonas en las que no tienen presencia, mediante la apertura de oficinas 24×7 totalmente automatizadas (sin personal) o semiautomatizadas o asistidas (con un personal mínimo).

Descarga nuestro nuestro documento aquí: The future of bank branch transformation