Conociendo la banca del futuro, “Next Bank Europe”

“Cambio”, “Disrupción”, “Innovación” o “Transformación digital”, son conceptos que los altos cargos del sector financiero mencionan cada vez con más frecuencia. La innegable realidad de que el mundo está cambiando, y de que los modelos de negocio tradicionales están siendo sustituidos por otros que se apoyan en la tecnología y la confianza entre particulares (véase el ejemplo de Uber o AirBnB) está golpeando a todos los sectores, y el financiero no es ni será una excepción.

Para entender la naturaleza de estos cambios, y cuáles son las tendencias para superarlos y adaptarse a ellos en el entorno bancario, se realizó en Barcelona el evento Next Bank Europe los días 17, 18 y 19 de septiembre. En este evento, bancos, consultoras y startups junto con especialistas en innovación, confluyeron para definir cuál es el futuro de la industria de servicios financieros, y cuál puede ser el resultado de la irrupción en el ecosistema de nuevas tecnologías, participantes y tendencias.

Applied Technologies (ApT), el departamento de innovación de GFT, participó en este evento, enmarcado dentro de la fuerte apuesta de la compañía por una estrategia de futuro que necesita la innovación para seguir creciendo.

Los retos actuales

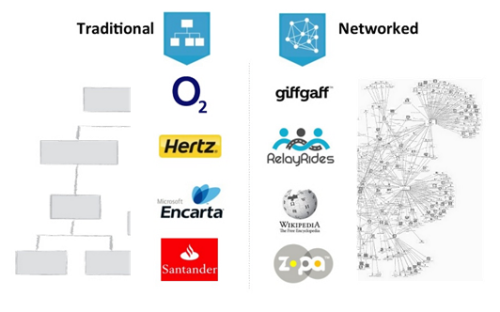

Si echamos la vista atrás, hace apenas 10 años, la razón principal por la que una persona elegía uno u otro banco era la facilidad de acceso, la cercanía de la sucursal en la que tendría que realizar todas las transacciones. Esta, junto con la confianza, eran las dos principales barreras de entrada para nuevas empresas en multitud de mercados.

A lo largo del evento se mostraron muchos ejemplos en los que las soluciones online y móviles, y la creación de comunidades donde la confianza entre usuarios es cuantificable, ha permitido a nuevos competidores superar las barreras de acceso y confianza. Esto hace que las empresas tradicionales se enfrenten a nuevos retos, provenientes de empresas que en un inicio se centraban en un pequeño grupo de usuarios pero que progresivamente han ido ganando adeptos.

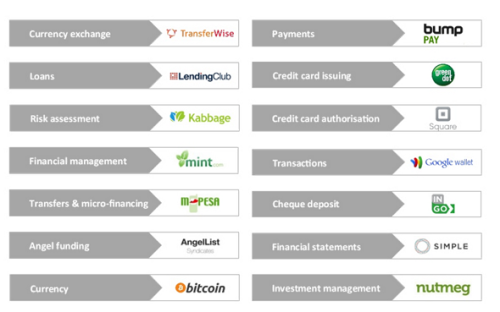

En el sector financiero, estas empresas de nicho también han florecido, ofreciendo servicios concretos para cubrir necesidades concretas de un abanico que cada vez se va haciendo mayor hasta abarcar gran parte de servicios que ofrece un banco.

Si bien los nuevos competidores no pueden ofrecer la totalidad de los servicios que proporcionan las entidades financieras, y en muchos casos su continuidad depende de acuerdos con entidades financieras, la nueva situación está provocando una irremediable reducción de márgenes e ingresos por parte de los bancos.

De este modo, el consumidor o cliente final, ahora tiene potestad de decidir. Puede elegir pedir un crédito al Santander, o a LendingClub, gestionar sus inversiones con el Sabadell o con nutmeg. Eligiendo aquel servicio que se adapte más a sus necesidades y preferencias personales.

El banco del futuro

Durante el evento, la opinión mayoritaria era que en el futuro los bancos seguirán existiendo. Para adaptarse a las nuevas condiciones, el banco del futuro ha de estar, principalmente, centrado en el cliente (customer centric), centrándose en todas las facetas de su vida y no sólo en su vida financiera. Además, el banco del futuro debe extender esta cultura de empatía a toda la organización, fomentando la comunicación como un aspecto vital para la satisfacción e implicación del empleado. Para solucionar estos retos, el uso de tecnologías que permitan explotar toda la información real de los clientes y de metodologías tipo design thinking van a crecer en importancia de forma progresiva, así como la creación de perfiles que actúen de conectores entre empleados.

Lo anterior se traduce en dos nuevas métricas que son cada vez más importantes, la satisfacción del cliente y la implicación del empleado.

Los servicios financieros, además, encuentran tres nuevos retos que han de superar. La capacidad de adaptarse a nuevos modelos de negocio (en este sentido, modelos freemium o modelos de tarifa plana como el que presenta Knab pueden ser extremadamente interesantes) adaptados a cada cliente, la inclusión sistemática de startups o de empresas externas que les ayuden a potenciar la innovación y el aumento de la eficiencia en cada una de las acciones. Durante el evento se vio que este aumento en la eficiencia puede venir de la mano de una transformación digital que minimice las ineficiencias provocadas por el efecto silo de las organizaciones y que optimice cada uno de los procesos.

A nivel tecnológico, en el evento, se presentaron modelos Open Bank, basados en APIs abiertas a desarrolladores, que puedan crear servicios en entornos seguros para banca. Entre estos modelos destacan Bancbox, OpenBankProject o Fidor, siendo este último el que aporta un servicio más maduro, y con el cual GFT está estableciendo puentes de colaboración. Estos modelos son todavía minoritarios, pero pueden presentar una disrupción total al facilitar el acceso a infinidad de servicios y a comunidades de desarrolladores al mismo tiempo.

Como conclusión final sobre el futuro próximo, tras esta oleada de aplicaciones móviles que estamos viviendo, la próxima oleada de servicios para entidades financieras vendrá de la mano de la agregación de servicios, mediante dispositivos Internet of Things y tecnologías Big Data, entre otras, se dibujará un conjunto de servicios adaptados al cliente, centrado en su actividad diaria y haciendo más sencillas sus interacciones del día a día. En este conjunto de servicios se difuminará la diferenciación de la vida financiera y la vida real, integrándose en un entorno holístico. Es en ese sentido en el que GFT está orientando sus iniciativas de innovación a través de CODE_n, una plataforma de innovación que proporciona acceso a una red global a startups, empresas tecnológicas pioneras y compañías sólidas de todo el mundo, y de Customer Experience Living Lab, un entorno de co-creación ubicado en Sant Cugat del Vallés (Barcelona) en el que GFT está creando su visión del banco que está por venir, incluyendo tecnologías pioneras, startups y metodologías ágiles y de generación de ideas. No se trata sólo de ayudar al banco del presente sino también de crear el banco del futuro, el Next Bank.