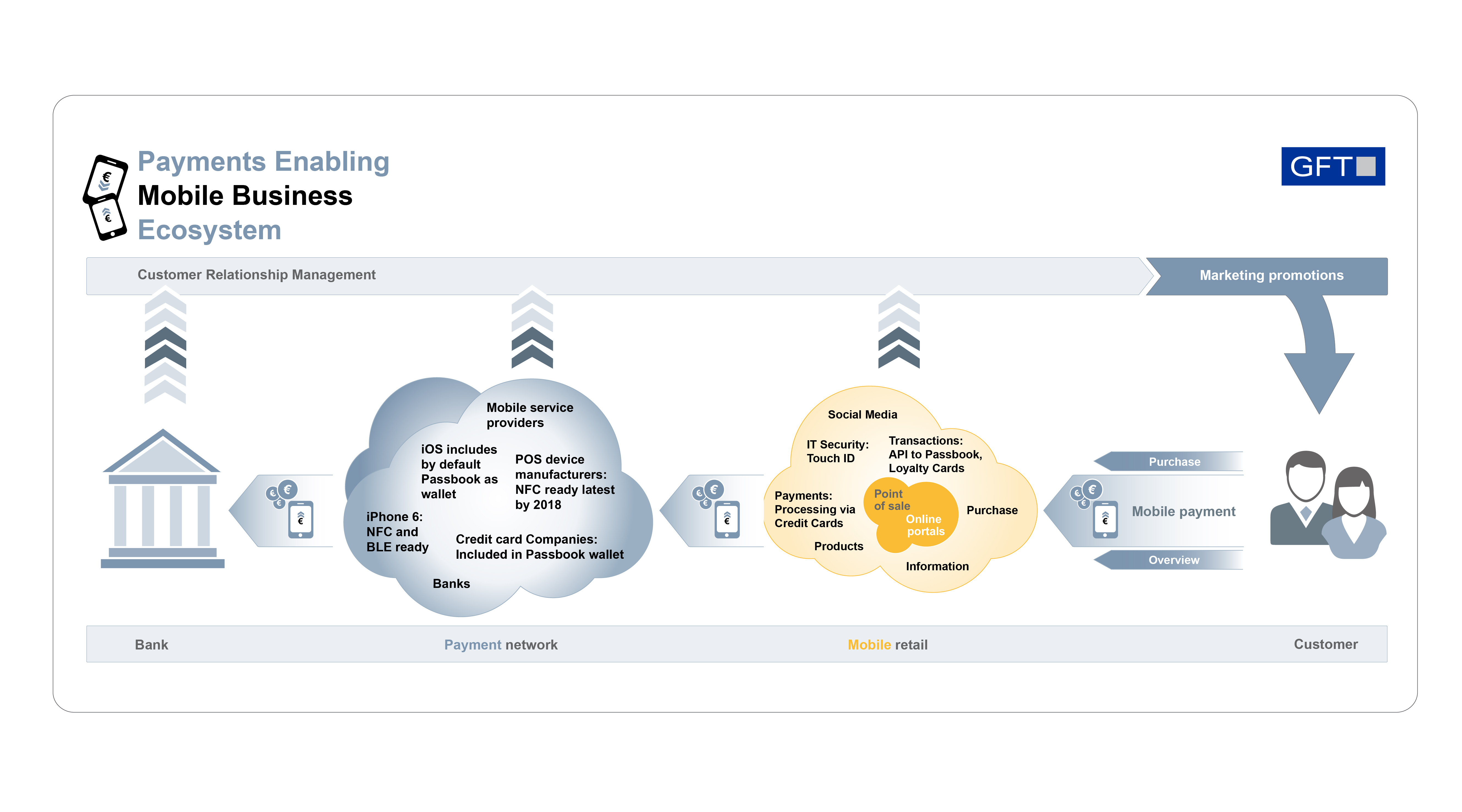

El pago móvil en el iPhone 6 abre a los bancos nuevas oportunidades

Según todos los expertos, en el 2020 el 50% de las transacciones que se hagan en Europa se realizarán a través de nuestros teléfonos. El desembarco del pago móvil vive hoy un momento crucial de la mano de Apple que lanza el iPhone 6 y el iPhone 6 Plus con tecnología NFC (Near Field Communication). Se trata de una noticia sorprendente por parte del gigante norteamericano que, hasta la fecha, no había mostrado interés en incorporar esta tecnología a sus dispositivos. De hecho, el NFC existe desde 2004 y la mayoría de los dispositivos Android de gama media y alta la han ido incorporando desde 2011. Aunque Apple llega después que sus principales competidores, va más lejos: NFC estará disponible en su iPhone 6 y iPhone 6 Plus pero también en su nuevo Apple Watch, sin olvidar los acuerdos con Visa, Mastercard y American Express y los principales bancos de EE.UU.,JP Morgan Chase, Citigroup, Capital One y Bank of America.Ya tenemos delante todos los ingredientes para facilitar el pago móvil, incluso usando seguridad por huella digital en caso de requerirla en el dispositivo móvil. Se trata de una estrategia completa. No solo incluyen NFC en sus dispositivos sino que ofrecen todas las herramientas para ofrecer una opción de pago con una excelente experiencia de usuario alrededor de esta tecnología. Así, sus clientes pueden pagar usando la solución que han bautizado como Apple Pay.

Pero, ¿qué implica todo esto para las entidades financieras? Los bancos ya llevan tiempo viendo cómo están llegando a sus negocios nuevos jugadores (emisores de tarjetas, operadoras de telecomunicaciones, compañías de internet, etc.). Apple es uno más pero, visto el éxito entre los consumidores del iPhone, iPad o servicios como iTunes, ahora muchos piensan que la compañía va a dar un impulso al pago móvil para establecerlo como medio de pago de uso generalizado. Puede tratarse de una gran oportunidad para las entidades financieras y, por supuesto, también para los bancos españoles, ya que con un iPhone con la capacidad de NFC para pago móvil habilitado sería más fácil para los bancos participar activamente en el mercado de los sistemas de pago móvil a través de sus propias apps.

Apple sabe cómo despertar necesidades sobre nuevos productos y servicios

La compañía de la manzana ya ha mostrado tener un buen instinto para encontrar el momento adecuado para entrar en nuevos mercados y mantiene para el pago móvil su estrategia de éxito: combinar tecnologías probadas y nuevas funcionalidades. El chip NFC no es ninguna innovación pero, combinándolo con la huella digital, las principales compañías de tarjetas de crédito y bancos estadounidenses, simplifica las transacciones de pago contactless y está claro que la facilidad de uso y el confort, son los argumentos de éxito de la solución Apple Pay.

Apple sabe cómo hacer nuevos productos y servicios focalizados en dar una mejor experiencia, más eficiente y más sencilla en comparación con lo que existía anteriormente. Ha demostrado en repetidas ocasiones cómo se puede despertar las necesidades del cliente y cambiar el comportamiento de sociedades enteras.

GFT ya ha señalado en anteriores ocasiones que las soluciones de autenticación basadas en PIN y TAN para el pago móvil a largo plazo no tienen ninguna oportunidad y están siendo sustituidas por tecnologías biométricas. Este paso es ya inminente. La huella digital es un método predominante. El reconocimiento de voz es cada vez más importante. El escaneo del iris se limita inicialmente para aplicaciones especiales.

Principales obstáculos para la compañía de Cupertino

Apple tendrá que destacarse frente a una competencia seria. Google, con Google Wallet, además de los operadores de telefonía como Vodafone o Movistar en España y, obviamente, del sector bancario como BBVA, La Caixa o Banc Sabadell han demostrado tener ambiciones claras en el mercado de pagos móviles. Esta competencia, sin embargo, permitirá mejorar la calidad de las soluciones y, por lo tanto, acelerar la generalización del uso del pago móvil.

La compañía de Cupertino sigue su estrategia y amplía su propio “universo” Apple con el pago móvil. Por lo tanto, sus fans podrán pagar con monederos electrónicos. Sin embargo, probablemente el objetivo de Apple no sea tener el monopolio del pago móvil, sino aumentar la venta de sus productos.

¿Qué podría hacer el sector bancario español?

El sector bancario español tiene que decidir si ve como rivales a Apple y Google en el mercado de los sistemas de pago móvil o como socios potenciales. En Estados Unidos, la tendencia apunta hacia la cooperación. Además de las más importantes compañías de tarjetas de crédito, los principales bancos de EE.UU. se han subido “a bordo” de la solución de Apple y están en conversaciones con algunos más.

Los bancos españoles seguirán definiendo estrategias en el mundo del pago móvil. Pero ahora tienen que tener en cuenta que se puede usar NFC con dispositivos Apple (no solo con el iPhone 6 y el iPhone 6 Plus sino también con el Apple Watch) y que la empresa de Cupertino es un nuevo competidor en el pago móvil. Por lo tanto, tendrán que reaccionar para evitar aún más la desconexión con sus clientes al permitir que hayan intermediarios entre usuarios y el banco.

Analizando ejemplos reales en el mercado español podemos ver que el BBVA creó una pegatina con tecnología NFC para permitir el pago móvil usando un iPhone. Teniendo NFC incorporado en el nuevo iPhone 6, las pegatinas pueden no tener tanto sentido de cara al futuro. El BBVA debería revisar esta estrategia: ¿por qué distribuir pegatinas si todos los dispositivos tendrán NFC?

La pulsera de La Caixa, que permite el pago a través de NFC, ve también cómo el Apple Watch puede proporcionar la misma funcionalidad. En este caso, tampoco significa que las pulseras desaparecerán en breve pero, debido a que seguramente todos los fabricantes de relojes digitales incorporarán NFC en sus próximos modelos para hacer competencia al Apple Watch, La Caixa tendrá que encontrar una solución para sus clientes que posean uno de estos dispositivos. Así que también debería revisar su estrategia en este ámbito.

Para la mayoría de los bancos que no tengan todavía una solución de pago móvil, apostando por el NFC que ya venga instalado en los dispositivos (Smartphones, relojes inteligentes, etc.), ya tendrán una vía trazada sin demasiado riesgo.

Revisando estrategias: llega la carrera de las apps

Ahora empezará la carrera para lanzar la primera app de un banco que pueda realizar un pago por iPhone 6 y iPhone 6 Plus utilizando NFC. Los que han hecho los deberes y disponen de una estrategia móvil clara basada en una plataforma única independientemente del sistema operativo (por ejemplo las plataformas híbridas) serán los primeros en adaptarse sin grandes esfuerzos. En este caso, están preparados ahora pero también estarán preparados para el futuro próximo cuando salgan otras novedades, otros dispositivos u otras tecnologías. El resto irán a remolque, seguirán desarrollando soluciones tácticas nativas específicas para cada sistema operativo y tendrán que invertir cada vez más dinero al no haber apostado antes por las plataformas híbridas.

En definitiva, el anuncio de Apple sobre la incorporación de NFC en su nuevo iPhone 6 no debería ser un motivo para que los bancos abandonen sus ambiciones para pagos móviles. Todo lo contrario. Se trata de una gran oportunidad en esta prometedora y lucrativa área de negocio. Por ello, el sector financiero debe revisar sus estrategias actuales y dar un impulso a sus planes para conseguir participar activamente en el mercado de los sistemas de pago móvil a través de sus propias apps móviles y realizando acuerdos con Apple.

Fabrice Abrigo, Mobility Manager, GFT Spain