Buenas prácticas en redes sociales: Fidor Bank como referencia para comunidades bancarias

Nuestro Blue paper sobre el “Impacto de los medios sociales en el sector de servicios financieros” apunta a Fidor Bank como un ejemplo de buenas prácticas en comunidades bancarias. Este tema nos ha despertado curiosidad. ¿Cómo sería un banco si se basase en los mecanismos de las redes sociales? Hablamos con Matthias Kröner, CEO de Fidor Bank, que opera en Alemania.

Janina Benz: ¿De dónde viene la idea de fundar un banco?

Matthias Kröner: Han pasado cinco años desde el comienzo de la crisis y, en todo caso, la pérdida de confianza en el sistema bancario ha empeorado; no ha disminuido. La relación entre los bancos y los clientes se ve como un mal necesario en lugar de una relación deseada.

Los avances de Internet nos han demostrado que es posible crear un nuevo tipo de banca. La crisis ha puesto de manifiesto que debemos crear un nuevo tipo de banca.

Hay mucho debate sobre las sucursales frente a la banca por Internet. Realmente no lo entiendo. Es como si pudieses llevar a cabo las mismas actividades de cualquier forma o a través de cualquier canal. La ventaja de la Web es simplemente que pone las prestaciones de las redes sociales al alcance de la mano, algo que nunca podrán ofrecer las sucursales.

Para nosotros era evidente que los mecanismos de las redes sociales iban a tener un impacto duradero en la conducta del cliente y que incluso dejarían su huella en la banca privada. Vimos estos cambios como una gran oportunidad de iniciar algo nuevo.

JB: Fidor Bank se fundó en 2009. ¿Cómo obtuvieron el capital para un banco justo en medio de una crisis financiera?

MK: Previamente habíamos creado una empresa especializada en el desarrollo de servicios financieros innovadores. Presentamos la solicitud de licencia bajo esta empresa que, posteriormente, también se convirtió en nuestro capital inicial. Se realizó un duro trabajo para conseguir capital. Teníamos que presentar un caso de negocio creíble considerando los siguientes factores: el modelo de negocio, el mercado, los recursos humanos y la escalabilidad.

JB: ¿Existirá una forma de banca aún más moderna en el futuro?

MK: Los bancos no tendrán elección; deberán tener en cuenta los avances. Pero tengo mis dudas sobre si podrán dar los pasos necesarios con suficiente rapidez. Además, soy consciente del hecho de que no habrá solo formas modernas de banca. Una vez me preguntaron cómo persuadíamos a los clientes que no están en Internet con nuestro concepto. “De ninguna forma”, fue mi respuesta. No pierdo un solo segundo pensando en ello. Decididamente no somos un banco para todo tipo de cliente. Pero no tenemos que serlo y, de hecho, no pretendemos serlo.

JB: Tengo una cita suya aquí que dice: “Nuestro modelo se basa en los principios fundamentales de la Web 2.0”. ¿Qué significa eso exactamente? ¿Puede funcionar realmente?

MK: Por supuesto, a fin de cuentas, incluso nosotros queremos ganar dinero. Pero lo que mucha gente simplemente no entiende es que la conducta subyacente de los clientes ha cambiado. Antes, se trataba del modelo AIDA (atracción, interés, deseo, acción). Pero las cosas han cambiado. Antes de que los clientes tomen una decisión, necesitan sentir que hay un compromiso. Quieren información y hablar sobre las cosas. Este es el punto en el que la gente tiene que replantearse las cosas. Tiene que venir justo de los altos niveles de las organizaciones. Este enfoque completo lo tienen que desear el comité directivo y los accionistas. Tienen que ‘vivirlo y creer en él’. Se trata de transparencia, interacción e integración. Lo que nos vuelve a llevar al tema clave: la cultura corporativa.

La Web 2.0 tiene que formar parte integral de la cultura corporativa y de la estrategia que se deriva de esta cultura, no solo ser un canal de ventas.

JB: ¿Cómo reaccionó el sector de la banca tradicional? ¿Con rechazo o imitación?

MK: A día de hoy, me han invitado a una gran cantidad de debates; la gente encuentra ‘fascinante’ nuestro modelo de negocio. A pesar de esto, también soy plenamente consciente de que la gente está mascullando cosas sumamente críticas y que consideran que es imposible ganar dinero con nuestro concepto. Pero eso es totalmente normal. Al principio te ignoran, luego dicen cosas negativas sobre ti y, después, la gente empieza a copiarte.

Pero, mientras tanto, ya hay un número de bancos interesados en integrar nuestra solución en su estructura, como un producto de marca blanca. Muchos bancos no tienen los recursos internos; su cartera de proyectos ya está llena. Estamos conversando con algunos posibles socios de negocio. Para ampliar más este área hemos anunciado recientemente que vamos a fundar una filial llamada Fidor Tecs.

JB: Fidor Bank se hizo famoso rápidamente con el lanzamiento del interés bancario ‘like-o-meter’. ¿Cómo surgió esto?

MK: En realidad, todo empezó después de un malentendido durante un almuerzo. Alguien que trabaja para nosotros entendió mal cuando escuchó la palabra alemana para “tipo de interés”: “leitzins”. Pensó que habían dicho “like-zins” (“zins” significa “interés” en alemán). Al principio, simplemente pensamos que era una idea divertida. Cuantos más “me gusta” (“like”), mayor interés. Sonaba como una idea absurda. Pero cuanto más pensábamos en ello, más nos dábamos cuenta de que realmente no era tan mala idea. Queremos que la innovación forme parte de nuestra cultura, de modo que, para nosotros, esto se convirtió en parte de un desafío mayor: en lugar de simplemente hablar sobre ello, queríamos ser los primeros en ofrecer un tipo de interés impulsado por el cliente. Le pregunté a la compañera que planteó la idea si podía elaborar un diseño y comprobar si podría funcionar realmente en la práctica. Cuatro meses más tarde, sacamos adelante la idea.

JB: ¿Qué productos ofrecen? Y, ¿de qué modo son diferentes de las gamas de productos convencionales ofrecidos por otros bancos?

del modelo de negocio de Fidor Bank

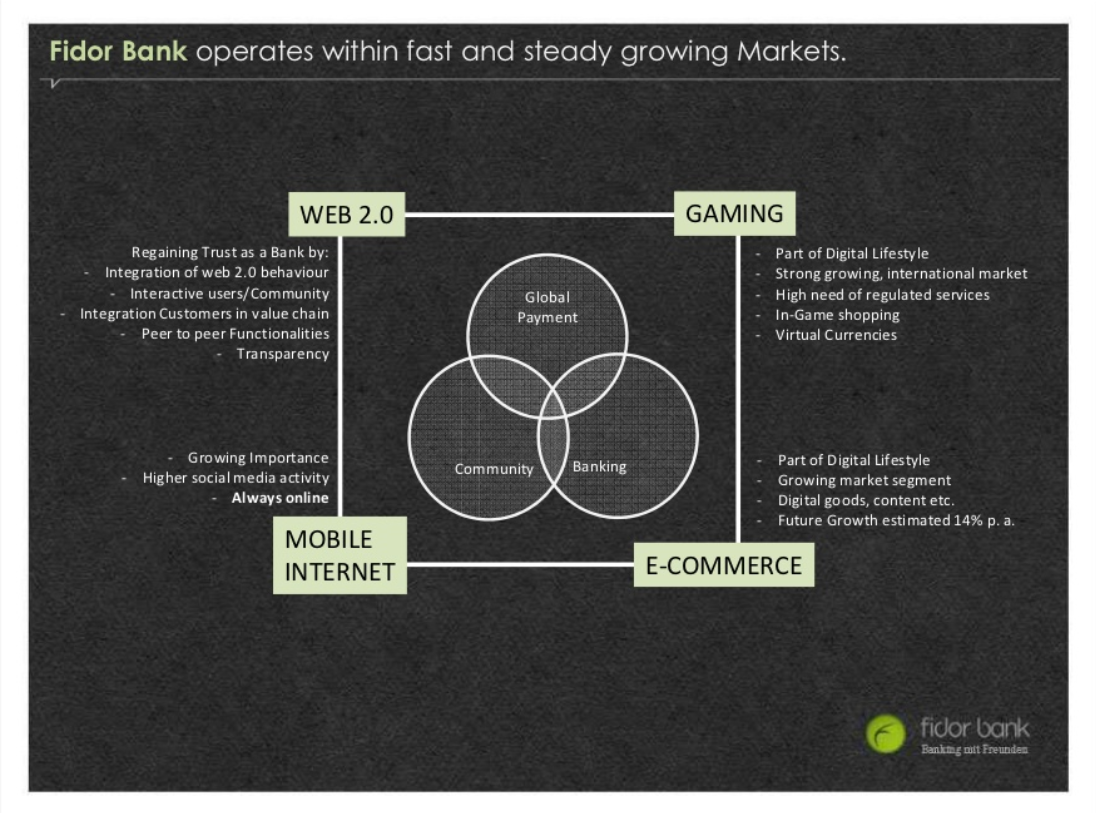

MK: Tenemos cuatro pilares que proporcionan los cimientos de nuestra cartera de productos, que se basa en el mercado. Son la Web 2.0, el comercio electrónico, el gaming y el área de Internet móvil. Los clientes de hoy en día están tan bien informados que son capaces de darse consejos o información unos a otros, o puntuar los productos. Debido a ello, todos estuvimos de acuerdo en que, en lugar de personal de ventas, necesitábamos una comunidad. Este es un punto esencial. Muchos bancos siguen creyendo que un servicio financiero no puede ser evaluado o puntuado. Somos el primer banco con productos que pueden ser puntuados.

Si te preocupa que tus productos sean puntuados en Internet, entonces tienes el producto equivocado

Luego hay otras áreas: el gaming y el comercio electrónico. Para trabajar en ellas tienes que tener buenos conocimientos de los pagos electrónicos si quieres tener éxito. Por supuesto, también ofrecemos opciones de transacciones convencionales. Pero pensamos más allá de eso. Con nosotros, el cliente puede especificar un número de móvil, una dirección de correo electrónico o, muy pronto, un nombre de usuario de Twitter. Por supuesto, todo funciona en tiempo real, e incluso los fines de semana.

En la tercera área de intersección, nos dirigimos a clientes interesados en la banca convencional con un toque moderno. La forma de describir esto es ‘un clic y listo’. Ofrecemos de todo, desde certificados de ahorros hasta servicios de crédito para minoristas, divisas e incluso metales preciosos. Nuestra línea de innovación incluye financiación colectiva, banca de usuario a usuario (peer-to-peer) e incluso la posibilidad de llevar a cabo las transacciones en divisas virtuales.

JB: ¿Qué objetivos tiene por delante Fidor Bank en 2013 y qué retos prevéis?

MK: Llevamos en activo tres años, de modo que queremos terminar 2013 sin pérdidas. Pensará que soy extremadamente optimista respecto a la consecución de este logro. A nivel estratégico, planeamos obtener más accionistas este año. Obtendremos una reserva de capital propio incluso mayor, de forma más rápida, a través de actividades como la internacionalización, lo cual también nos permitiría mantener sistemáticamente nuestro negocio de crédito, al tiempo que se evitarían riesgos.