Empieza la cuenta atrás para SEPA

Actualmente, la banca se encuentra en un momento delicado. Continuamente, se convierte en noticia por fusiones, exámenes o test de solvencia. Precisamente ahora, es más necesario que nunca que el sector avance en una continua cooperación entre entidades. En este sentido, desde hace ya siete años se viene trabajando en la idea de crear un área única de pagos, toda una oportunidad para mejorar la credibilidad del sector. Para ello, las asociaciones bancarias han elaborado una serie de normas y procedimientos que detallan los registros y formatos de los ficheros a intercambiar entre entidades y clientes en formato plano y en XML.

La cuenta atrás hacia la implantación de SEPA ya ha empezado. Con la fecha final fijada en febrero 2014, se ha reactivado la necesidad en todas las entidades financieras de estar totalmente preparadas para el momento en el que se dejarán de utilizar transferencias o adeudos nacionales. Pero, ¿qué es exactamente y qué va a comportar la migración hacia los esquemas SEPA?

Zona Única de Pagos en Euros

Tras la introducción del euro, era necesario establecer un sistema de pago electrónico para completar el proyecto de la Unión Económica y Monetaria. Por ello, se decidió crear SEPA (Single Euro Payments Area). Se trata de la Zona Única de Pagos en Euros, es decir, el territorio donde podrán realizarse operaciones electrónicas en euros con las mismas condiciones básicas, derechos y obligaciones. Así, todos los pequeños pagos en euros se considerarán “internos” y desaparecerá la distinción entre pagos nacionales y transfronterizos dentro de la zona del euro.

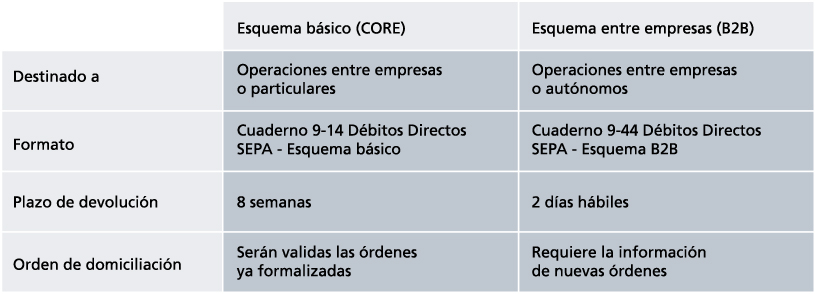

SEPA abarca 32 Estados (los 27 Estados miembros de la Unión Europea más Islandia, Liechtenstein, Noruega, Suiza y Mónaco) e implica un importante cambio de escenario económico ya que el mercado europeo se convierte en Espacio Financiero Único. Las nuevas reglas de SEPA afectan de distinta manera a las personas físicas (utilizarán el modelo CORE) y a las personas jurídicas (pueden utilizar además el modelo B2B). Pero, lo que está claro es que implican nuevos plazos de devolución de pagos y, en cualquier caso, las entidades deben adaptarse a los nuevos estándares y formatos de comunicación.

Centrándonos en el modelo entre empresas, la que cobra desea realizarlo de una manera rápida, sin rechazos, con seguridad, sin consumo de riesgo financiero y teniendo información de todo el proceso. Con SEPA, se inicia un acuerdo entre el proveedor y el cliente que limita el plazo de devolución a dos días ya que, en operativas entre empresas, el plazo de devolución de 58 días que se permite a particulares es demasiado arriesgado. Al disponer de información del cargo de operación a operación y teniendo que realizar siempre su aceptación de una manera explícita, nunca se asumirá el cargo de una manera tácita o por autorizaciones anteriores del mismo. Esta seguridad es lo que da más información y control también al receptor en el momento de aceptar el cargo. Todas las entidades deberán acogerse a este modelo para poder dar un servicio completo a sus clientes.

Uno de los factores claves para realizar una correcta migración hacia los esquemas SEPA es que todos los bancos trasmitan un mensaje común a sus clientes y que se vayan planificando durante el 2013 acciones que eviten dejar el grueso de la migración para la fecha límite marcada en el 2014. En España, para facilitar la transición ordenada hacia el nuevo escenario, se han creado la Comisión de Seguimiento de la Migración a la SEPA y el Observatorio para la Migración a la SEPA. Además, el Ministerio de Presidencia ha puesto a disposición de las Administraciones Públicas la herramienta Circa donde se ha creado el grupo de interés: Migración de la SEPA en las AAPP.

Maite Blasco

Account Manager – GFT Spain